时代财经APP

企业第一财经读本

评级机构密集下调房企信用等级,信用市场该如何自救

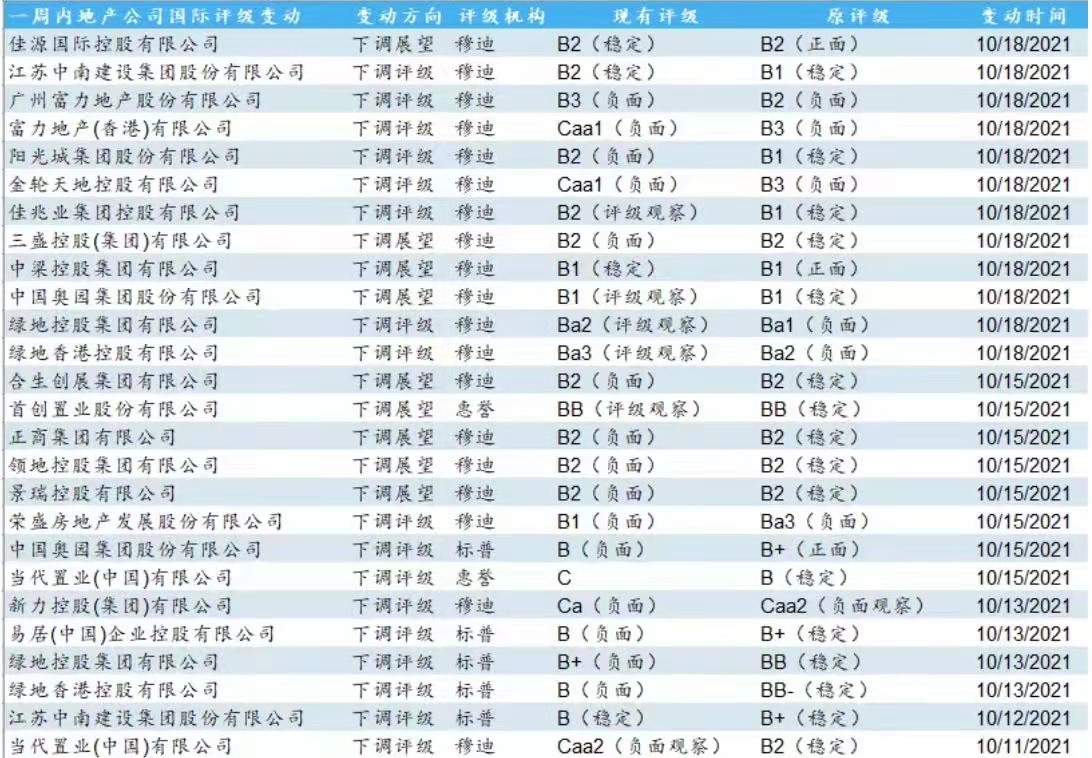

受境内融资环境收紧影响,截至今日,三大评级机构穆迪、惠誉和标普共下调了百余次中国开发商的评级,是今年上调评级次数的三倍。

10月18日,国际评级机构标普接连下调了包括中梁控股、佳兆业、中南建设、阳光城、三盛控股等多家地产公司的评级级别及评级展望。

受境内融资环境收紧影响,截至今日,三大评级机构穆迪、惠誉和标普共下调了百余次中国开发商的评级,是今年上调评级次数的三倍。不乏包括恒大地产、绿地控股、新力控股、花样年、鑫苑置业、建业地产、荣盛发展等企业。

同时穆迪还在9月发表公开报告将中国房地产行业展望由“稳定”调整为“负面”,反映了对于未来6-12月行业基础业务较为悲观的预期。

房企评级密集下调,创历年之最

市场分析人士指出,下调评级是当前行业整体面临的问题,近期政策调控,很多企业债务压力较大,金九银十的销售数据表现不佳,尤其是流动性的问题使评级机构更加谨慎,从评级角度来讲会比较悲观。

尤其近期新力、花样年等房企债务违约问题频发,资本市场悲观情绪过度发酵。受整体趋势拖累,部分发展良好的房企惨遭“误伤”,也被下调了评级。

10月18日,穆迪将中梁控股的企业家族评级维持“B1”,展望由“正面”调整为“稳定”。穆迪方面称鉴于中梁控股的运营和融资条件具有挑战性,其信用指标可能无法达到上调评级所需的阈值。

10月18日,穆迪将佳兆业企业家族评级由“B1”下调至“B2”,将评级列入负面观察。穆迪预计佳兆业在未来6至12个月流动性将减弱并增加融资风险,鉴于公司在未来12至18个月内是否有足够现金流,偿还所有到期的离岸债券存在不确定性,因此进一步下调其评级。

10月18日,穆迪将阳光城的企业家族评级从“B1”下调至"B2",并将Yango Justice International Limited 发行债券的高级无抵押评级从“B2”下调至"B3",主题评级展望从“稳定”调整为“负面”。穆迪称在融资条件趋紧和大量债务到期的情况下,阳光城在未来6-12个月内的融资渠道和流动性缓冲将受到削弱。

10月15日,惠誉将首创集团长期外币和本币发行人违约评级(IDR)展望从“稳定”下调至“负面”,并确认其“BBB”评级。同时确认了首创集团的“BBB”高级无抵押评级。惠誉认为首创集团的“bb”独立信用状况(SCP)在房地产销售情绪疲弱后面临压力,尤其是考虑到该集团在需求不那么强劲的天津具有高风险敞口,以及信用状况较弱的环保部门的贡献增加。

10月14日,标普将绿地控股评级B+下调至B,展望负面。由于销售和现金回收的疲软,标普认为绿地的现金可能在未来12个月内逐步枯竭。债券价格的长期疲软可能会打击该公司的借款人、供应商和购房者的信心。

10月12日,标普将中南建设评级从“B+”下调至“B”,美元票据的长期发行评级从“B”下调至“B-”。概括起来,标普此次下调中南建设评级的理由为“三个弱化”,即合约销售额弱化、利润率弱化以及融资渠道弱化。

值得一提的是,评级通常被业界理解为房企的“征信”或是“信用分”,因此被动降级所带来的负面影响无疑是巨大的,这意味着部分房企的再融资之路将“举步维艰”。

美元债全面下挫,债券再融资难度增大

据了解,当下开发商的美元债也确实面临密集到期,违约风险显著上行。地产美元债存量规模较高的房企有恒大、碧桂园、佳兆业、融创、世茂等;其中,恒大、碧桂园和佳兆业的存量规模逾百亿美元。从到期情况看,未来15个月内将有近637.11亿美元(约合4105亿元人民币)债务面临到期,再融资需求加大。2021年四季度和2022年全年到期压力较大。

国内融资收紧的前提下,房企对美元债的依赖只升不降,但就目前情况而言,房企美元债也在遭遇信用危机,近几个月已经历多轮暴跌。有机构统计,仅仅10月4日-10月9日一周,共计有44只地产美元债跌幅超过20%。其中,绿地、阳光城、弘阳、佳兆业、禹洲、建业、当代置业、融信、中南、中梁等美元债面临大幅下跌。与股票交易不同,债券投资者从公开渠道无从获悉这些下跌债券的具体成交量。有投资者分析称,不排除有国际机构乘机做空地产股,以博取高额利益。

据悉,不少做空机构联合或采用自然人作为控制价格的马甲,通过金额较小的卖盘和成交对收盘价和估值造成来较大扰动。比如,阳光城8亿规模债券被2460元砸停牌“事件”,即便今年阳光城多次主动提前回购债券,累计资金超过20亿元,也无法阻止美元债暴跌。

“据我们了解,估值9%以上的房企,债券市场再融资难度较高,未来可能面临较大压力。”有证券分析师称,“若将房企各融资渠道数据加总,2021上半年,房企于各融资渠道(保障性住房开发贷、商品房开发贷、信托、信用债、海外债、ABS)获得的净融资规模仅1404亿元,相比于2019上半年的14988亿元和2020上半年的8371亿元,大幅下降。

信用重塑非一日之功,房企重压下如何自救

兑付压力,美元债暴跌,以及违约事件都影响着整个地产行业的信用环境。显而易见,在面临政策与做空机构“极限施压”的情况下,地产行业在短时间里信用资质大概率将呈现分而化之的状态。那么,众多房企究竟如何才能破局?

对目前大多数民营开发商而言,境外融资渠道已经关闭,境内公募和私募的路子也走不通,唯一可依靠的的资金来源就是银行开发贷和销售回款,但这两方面也面临着严厉的监管要求和市场下行调整。

刚过去的9月,有超过9成百强房企单月业绩同比降低,其中6成企业同比降幅大于30%,逾半数企业同环比双降。销售回款已经不乐观。四季度去化压力依然巨大,即便想降价抢跑,也会遭遇一些地方政府的“限跌令”与同行的竞争,四季度市场可以预见会相当“惨烈”。

预售带来的回款,是目前为数不多能为大部分民营房企提供外部资金的来源,即便市场艰难,也要想方设法促销售、抓回款,这是决定能否生存的关键因素。

想要逆势破局,有专业人士建议:首先,压降债务,做好预期销售管理仍是关键。其次,完善的信息披露亦不容忽视,要降低信息不对称带来的市场波动。再者,面临收入压力,地产企业的转型或迫在眉睫——包括地产业内产品的多元化(如商业地产、住宅、产业地产、城投和旧改等),以及进入其他行业两种方式。另外,也可引入战略投资者缓解市场紧张情绪,从而改善企业的融资环境。

当然,设想虽好,过程必然充满挑战和挫折,房企信用何时回归仍待观察!