时代财经APP

企业第一财经读本

制造业PMI时隔5个月重回扩张区间,释放经济经济向好信号

专家:二季度有望继续处于扩张区间,但从价格端来看,仍存隐忧。

随着春节后内需复苏动能的增强,3月份,中国制造业采购经理指数(PMI)终于摆脱了连续5个月收缩的局面。

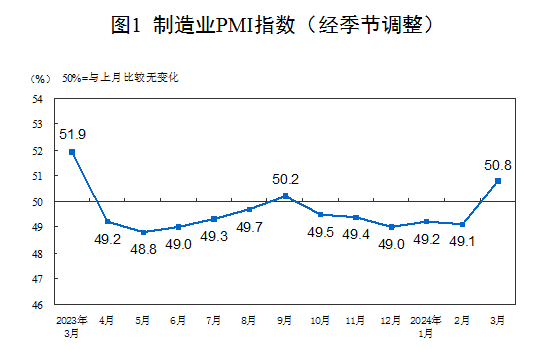

3月31日,国家统计局数据显示,3月份制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,高于临界点,制造业景气水平有所回升。与此同时,3月份非制造业商务活动指数为53.0%,比上月上升1.6个百分点,继续保持上扬态势。

在此之前,我国PMI已连续5个月位于荣枯线下,而将时间拉长,2023年3月后,我国PMI也曾有过长达5个月收缩区间,在同年9月份短暂停留在扩张区间后,又再度跌回收缩区间至今。本轮PMI的回升能否持续,已成为各方关注点。

我国制造业PMI在2023年9月短暂扩张后,再度持续收缩。(图源:国家统计局)

我国制造业PMI在2023年9月短暂扩张后,再度持续收缩。(图源:国家统计局)

“未来将不再出现持续收缩的情况,”光大银行金融市场部宏观研究员周茂华向时代财经分析,之前制造业PMI收缩主要是国内需求处于修复阶段,有效需求不足,部分行业去库存,加之春节季节因素等方面扰动。而随着消费需求和企业信心在稳步恢复,后续PMI虽有波动,但将呈现趋势向好。

中泰证券研究所首席分析师杨畅则认为,3月制造业PMI回升明显,但考虑到节庆假日的扰动,计算一季度均值为49.7%。“虽较前两个月继续回升,但弱于2023年同期表现,与2019年持平。且从细分项来看,新订单与新出口订单的差值1.7个百分点,相较上月回落1个百分点,显示内需仍有波动。后续情况仍有待关注。”

需求回暖是主要原因

从构成制造业PMI的细分项来看,需求的显著回暖是3月PMI能逆转收缩趋势的主要原因。

需求方面,3月份新订单指数为53%,较上月上升达4个百分点,为5个月来首次重回扩张。代表外需的新出口订单不仅时隔12个月重回扩张区间,且大幅上升5.0%至51.3%。

不少义乌的进出口贸易从业人员对此感受十分明显。义乌市欧驰进出口有限公司创始人刘名洋告诉时代财经,此前受地缘政治等因素影响,欧美市场的维系愈发困难,但随着将主要市场转向东南亚等地,近期订单数已恢复到预期内。

海关总署的进出口数据也印证了这一说法。2024年1-2月,我国出口5280.1亿美元,同比增长高达7.1%,其中1-2月我国对欧盟出口增速继续处于低位,为-1.3%;对东盟出口同比增长6.0%。而对我国第一大贸易伙伴东盟的出口形势向好,是本轮出口增长的重要原因之一。

图源:图虫创意

图源:图虫创意

在外需走强的同时,国内消费在税费优惠等多种利好政策的支持下,也得到明显提振。

国家统计局数据显示,1-2月份,社会消费品零售总额81307亿元,同比增长5.5%。其中,商品零售同比增长4.6%,餐饮收入增长12.5%。

接下来,消费的形势有望持续向好。根据北京大学国家发展研究院在2023年12月发布的消费者信心指数报告显示,未来一年的总体预期指数为135.02,未来五年总体预期指数为146.77,显著高于中性值100。

周茂华认为,这得益于全球公共卫生及地缘冲突等对我国经济活动影响持续减弱,宏观政策在促进生产与消费需求恢复起到积极作用,消费需求和企业信心在稳步恢复,国内制造业部门积极转型升级,高技术装备制造业保持高景气度。

财信研究院副院长伍超明同样认为,稳增长政策落地显效,需求回升助推制造业向好。但万亿国债加快使用以及各地冲刺“开门红”对基建项目施工形成支撑,以及出口需求回暖对工业生产的带动作用也不能忽视。

而受需求端的逐步回暖影响,企业生产意愿也得到明显增强。3月份制造业生产指数为52.2%,较上月提高2.4个百分点,生产指数重回扩张区间。采购量指数则结束了连续5个月的收缩,3月份同比上升4.7个百分点,达52.7%。

从价格端仍存隐忧

PMI的回升能否持续?对于刘名洋而言,这很难确定。

他告诉时代财经,近期订单数据量虽有回升,但并未转化成利润的增长。“出口行业为了抢夺订单,价格内卷已经达到了一个新的高度。”而其接触的制造工厂目前大多采取上下游联合的方式,原材料商与工厂直接合作生产,以此来降低成本,形成价格优势。

数据上对此亦有反映。3月PMI原材料购进价格录得50.5%,较上月提到0.4个百分点,但出厂价格指数则为47.4%,反而回落0.7个百分点。

杨畅也提醒道,3月新订单大幅回升4个百分点,但一季度均值相较2023年与2019年偏弱。新订单与新出口订单的差值1.7个百分点,相较上月回落1个百分点,显示内需仍有波动。

实际上,国家统计局服务业调查中心高级统计师赵庆河在解读2024年3月PMI指数时也表示,尽管市场预期继续向好,但调查结果还显示,企业生产经营中仍面临一些突出问题,比如反映行业竞争加剧、市场需求不足的企业比重仍然较高。

图源:图虫创意

图源:图虫创意

对此,伍超明认为,采购价格上升主要受国际大宗商品价格上涨带动,而出厂价格指数回落,反映出终端需求不足,企业议价能力偏弱。但随着美国补库存周期开启以及价格拖累作用减弱,未来出口弱修复有望对制造业需求形成支撑。预计4月份PMI在50.1%左右,二季度有望运行在扩张区间。

从对其他大宗商品价格有着较为明显影响的国际原油价格来看,近期欧佩克+减产以及国际能源署(IEA)对供需前景预期的乐观态度,为油价提供一定支撑。整体油价在一季度内呈现震荡上行走势。

截至当地时间3月28日,WTI原油期货涨幅达到2.24%,收于每桶83.17美元。布伦特原油期货也明显走高,收于每桶87.48美元,涨幅达1.61%。从季度来看,WTI原油期货累涨超16%。

美国自2022年7月起已正式进入新一轮去库周期,目前已有近18个月,从历史时间规律来看,本轮去库存已接近尾声。多家机构预期,美国将于2024年Q1起进入补库周期,需求回升带动企业补库,而美国补库与进口基本同步,因此美国进口增速上涨或将拉动中国出口。

周茂华同样承认,国内制造业需求仍有修复空间,尤其是商品消费需求仍低于常年水平。但他指出,随着国内制造业市场需求修复,制造业减负、设备更新、金融支持等政策效果持续现象,房地产市场有望逐步企稳等,制造业经营与库存状况持续改善,带动制造业复苏、结构持续优化。

经济学家、新质未来研究院院长张奥平同样认为PMI有望持续扩张。他认为,伴随着市场需求端的回暖,外需的逐步回升,内部宏观政策持续发力,如超长期特别国债形成实物工作量,以及新一轮大规模设备更新与消费品以旧换新等需求扩张政策落地,PMI有望继续处于扩张区间。

但同时,张奥平也提醒道,3月出厂价格指数较2月环比下降0.7%至47.4%,连续6个月处于收缩区间。出厂价格指数与代表上游的生产者价格指数(PPI)环比方向基本同步,反应出当下生产端仍存价格压力。“从价格端来看,仍存隐忧。”