时代财经APP

企业第一财经读本

连续9年产销位居全球第一,中国新能源汽车的技术护城河到底有多深?

十年再回首,新能源汽车可谓“轻舟已过万重山”。

中国新能源汽车腾飞10年系列报道之1

编者按

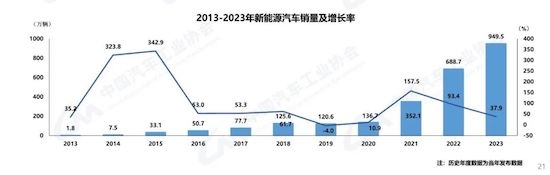

2024年,是中国新能源汽车问鼎全球第一的第十个年头,自2015年起,中国新能源汽车产销已经连续9年位居全球第一,站上世界新能源汽车浪潮之巅。2023年,在新能源汽车的助力之下,中国汽车出口首超日本问鼎全球第一。

时间回到10年前,伴随着特斯拉免费公布电动车专利,国内造车新势力掀起创立潮,与此同时,传统车企集体加速向新能源转型。中国新能源汽车在技术取得突破 、配套逐渐完善、市场超于成熟等多重因素影响下,获得狂飙式发展,十年再回首,新能源汽车可谓“轻舟已过万重山”。

造车,是一场没有终点的远航,当下,新能源汽车产业竞争格局已经进入“深度重塑期”,汽车产业链的深度打造、智能化技术的迭代升级、中国汽车扬帆出海将成为未来汽车市场的主旋律。站在新十年的路口远眺,有人已倒在黎明来临之前,也有人总能踩准鼓点,迈出不同凡响的脚步。新能源汽车十年新旧交替之际,我们需要忠于事实的记录,更需要在前行中扣问,在快进中思考。

2014年6月,马斯克发布了一条博客:《我们所有的专利属于你》,宣布开放特斯拉的所有专利。这是新能源车行业标志性的事件,距今刚好十年。

那一年,特斯拉仅有Model S一款车量产,当年总销量仅31655台,而同期的丰田平均每月可以卖出36万台燃油车,双方差距不可谓不悬殊。在接下来的十年里,特斯拉成为新能源车行业佼佼者。交付数据显示,特斯拉2023年在全球范围共生产电动车约185万辆,交付约181万辆。

而比特斯拉进步更快的,是抓住了“智能化”“电动化”机遇的中国新能源车行业。销量上,2023年比亚迪超越特斯拉,问鼎全球新能源车销冠;技术上,2023年,大众与小鹏汽车合作造车,Stellantis与零跑合作造车,让中国汽车工业进入了“反向合资”的新阶段。

比亚迪发布璇玑架构。

比亚迪发布璇玑架构。

在国内市场,趁着新能源的东风,自主品牌对合资品牌实现反超。麦肯锡在《“卷”出核心竞争力–2023年中国车市回顾及2024年展望》一文中表示,凭借在智能电动汽车领域的领先地位,自主品牌市占率2023全年有望突破50%,相比2020年的市占率提高近20个百分点。

在全球市场上,中国汽车工业也结出累累硕果。2021年、2022年,中国汽车出口量连续迈上200万辆、300万辆台阶。中国汽车工业协会数据显示,2023年我国汽车出口达491万辆。日本汽车工业协会1月31日公布的数据显示,2023年日本汽车出口量442万辆,低于中国。以此计算,中国超越曾经的汽车出口第一大国,登顶第一。

从追随到超越,从学习到创造,在这些成就的背后,中国新能源车行业做对了什么?其技术的护城河究竟有多深?而电池、电驱、智能驾驶,作为当下新能源车的核心竞争力,成为我们回顾新能源发展十周年的第一站。

从输入到输出,技术实现大挪移

从1984年大众汽车入华算起,合资模式已经走过40年,燃油车时代,面对发动机和变速箱等领域的技术壁垒,中国车市长期处于“市场换技术”的阶段。

在新能源时代,掌握了核心三电和智能化的优势,中国新能源车行业实现了对合资车企的逆转。比亚迪短短几年就拿下国内车市销量冠军,不少自主品牌以及造车新势力,强势崛起。

乘联会数据显示,2023年12月,主流合资品牌零售量约79万辆,同比下降7%。同时,主流合资品牌新能源车渗透率仅有7.4%。作为对比,工信部数据显示,2023年我国新能源汽车渗透率31.6%。可见,在新能源赛道上,合资已然落在自主品牌后面。

2023年,自主品牌乘用车市场份额达52%,比上年同期提升4.6%,其中,2023年12月,自主品牌乘用车批发销量所占市场份额达到58.2%,距离突破六成市场份额仅“一步之遥”。

图片来自中汽协。

图片来自中汽协。

而就在三年前,中国自主品牌还一片颓势。中汽协数据显示,2020年6月,自主品牌乘用车销量同比下滑11.6%至59万辆,市场份额滑落至33.5%,跌破40%的“红线”,创中汽协有数据记录以来历史最低。

短短数年的形势逆转,体现的不仅是新能源与燃油车此消彼长的趋势,同时也是中国车企厚积薄发的结果。中国新能源车企,正在成为跨国品牌“取经”的对象。

近两年来,中国车企的技术输出已有不少先例:广汽集团向广汽丰田输出iA5;比亚迪向一汽丰田输出三电技术打造bZ3;吉利与雷诺集团签署合资协议,共同打造动力总成技术公司;吉利与沃尔沃共同开发的模块化架构(CMA),也已经在沃尔沃、宝腾、吉利和领克等多个品牌中被广泛应用。

2023年更是一个中国汽车品牌迈向“技术输出”的标志性年份。2023年7月大众集团宣布与小鹏合作造车,一同公布的,还有奥迪与上汽集团深化合作的消息。

全球销量第一的汽车集团牵手中国造车新势力,为中国市场开发产品;BBA之一的奥迪借力上汽集团技术,消息一出,一石激起千层浪。

此后的进展显得顺理成章,2023年10月,零跑与Stellantis合作成立合资公司“零跑国际”。尽管同样是外资车企“拿钱换技术”,但两次合作又有不同。大众牵手小鹏是为了提升在中国的产品竞争力,Stellantis和零跑汽车的合作,重心在“大中华区以外的国际市场”。

零跑C10。

零跑C10。

在官宣合作数月后,近日有报道称,Stellantis集团正考虑意大利米拉菲奥里工厂生产零跑品牌的纯电车型,计划产量为15万辆,最早将在2026年或2027年正式投产。零跑汽车强调“全域自研”,对核心技术的掌握,使其能够迅速改进车型,也能以更低成本适应全球不同地区的需求。

目前,拥有电动平台的中国车企已不在少数,除了比亚迪e3.0平台和吉利SEA浩瀚平台外,长安汽车的 EPA、广汽AEP3.0、上汽星云、蔚来 NT2.0和小鹏扶摇等平台也都有着各自的优势。

随着大众、奥迪等品牌采用中国技术的新能源产品量产,实现技术和平台的迅速升级,将会给其他国际车企带来不小压力。可以预见,未来不排除更多跨国车企选择与中国品牌合作造车,以此迅速提升在新能源时代的竞争力。

动力电池“两超多强”

中国新能源车行业发展迅猛,离不开背后得天独厚的产业优势,动力电池行业便是其中之一。

2015年3月,工信部发布《汽车动力蓄电池行业规范条件》。这份文件被业内称为“动力电池白名单”。新能源车要想获得补贴,必须使用进入白名单的企业所生产的电池。中国企业利用难得的机遇,迅速将企业规模做大,宁德时代和比亚迪是其中的佼佼者。新能源行业的蓬勃发展,让两家企业市值先后突破一万亿人民币,成为新能源车产业链上的“宁王”、“迪王”。

宁德时代展台,时代财经 摄

宁德时代展台,时代财经 摄

根据SNE Research数据,2023年1-11月全球动力电池装机量前十名中,中国企业占据六席。分别为:宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、孚能科技。

六家中国电池企业市占率达63.7%,较1-10月市场份额增加0.4%。其中,宁德时代和比亚迪市占率之和达53.1%。可见,中国动力电池企业已经形成“两超多强”的竞争态势,继续保持规模优势。

具体来看,宁德时代以233.4GWh装车量居榜首,同比增长48.3%,市占率37.4%。SNE Research分析认为,宁德时代的电池广泛应用于广汽埃安Y、吉利汽车旗下的极氪001以及特斯拉Model 3/Y、宝马iX、奔驰EQS等国内外新能源乘用车车型,预计未来还将呈现增长趋势。

位居第二的比亚迪,2023年1-11月装车量达98.3GWh,同比增长60.4%,市占率15.7%,同比增长1.8%。由于比亚迪的电池主要自供,因此其高增长速度主要来自比亚迪新能源车销量的节节走高。

产销数据显示,2023年,比亚迪新能源汽车累计销量3024417辆,同比增长61.86%,超额完成年销量300万辆的目标,稳居全球新能源车销冠。

在份额不断攀升的背后,是持续不断的研发投入和专利。据日本专利调查公司Patent Result统计的数据,特斯拉从2003年到2022年累计申请专利共836项。而同一时期,比亚迪申请专利数超过13000项,电池相关技术占到了一半以上。

比亚迪推出的刀片电池,不仅在碰撞、挤压、穿刺等情况下表现出良好安全性,在循环充电次数上也表现出色,循环次数可达3000多次。

宁德时代也推出了麒麟电池、神行超充电池等产品。宁德时代麒麟电池已交付极氪,未来5C麒麟将搭载于理想MEGA。同时,智能化车型问界M7、阿维塔12、智界S7以及问界M9、小米汽车均将采用宁德时代三元电池。

理想MEGA。

理想MEGA。

2023年8月,宁德时代发布全球首款采用磷酸铁锂材料并可实现大规模量产的4C超充电池——神行超充电池,号称“充电10分钟,续航400公里”,续航里程可达700公里以上。目前,阿维塔、哪吒汽车、奇瑞、北汽新能源、东风岚图、广汽集团等已官方宣布将配套搭载神行超充电池。

在经历了此前“贵电”“缺芯”对供应链的影响后,不少车企选择向产业链上游布局,通过垂直一体化降本增效。2023年,长城汽车旗下蜂巢能源推出短刀电池;长安推出“金钟罩电池”;蔚来展示了自研大圆柱电池;广汽埃安的因湃电池工厂在2023年底投产;极氪则展示了自研“金砖电池”,电池体积利用率达83.7%,充电15分钟,续航增加超500公里。

不过,现有的电池技术并非最终形态,动力电池行业正在向半固态和固态电池方向加速变革。

2023年年底,蔚来汽车创始人、董事长李斌通过直播实测150kWh超长续航电池包续航里程,让半固态电池的量产上车走向现实场景。搭载该款电池的蔚来纯电动轿车ET7最终行驶了1044公里,行驶总时间12.4小时。

无独有偶,2023年8月,清陶能源与上汽集团联合开发了第一代半固态电池装车实验,测试车辆最大续航里程达到1083公里。上汽集团方面透露,2024年起半固态电池将在公司不同车型上实现量产应用。

机构对于固态电池的前景充分看好。国泰君安证券称,固态电池的普及将先从半固态开始,循序渐进。后续待技术稳定,工艺确定后成本下降,半固态电池将慢慢起量,而后逐步迭代到纯固态电池。中信证券判断,随着半固态电池产业化与装车引领,全固态电池未来可期。伴随着产业链降本和产业化程度提升,固态电池产业各环节将充分受益。

进入2024年,固态电池研发再传喜讯。2月5日,广汽埃安宣布,将全固态电池能量密度由300Wh/kg提升到350Wh/kg的水平。此次技术提升,标志着全固态电池的上车更近一步。按照规划,未来钠离子电池、固态电池等新产品将在因湃电池工厂生产。

最强电机争夺战

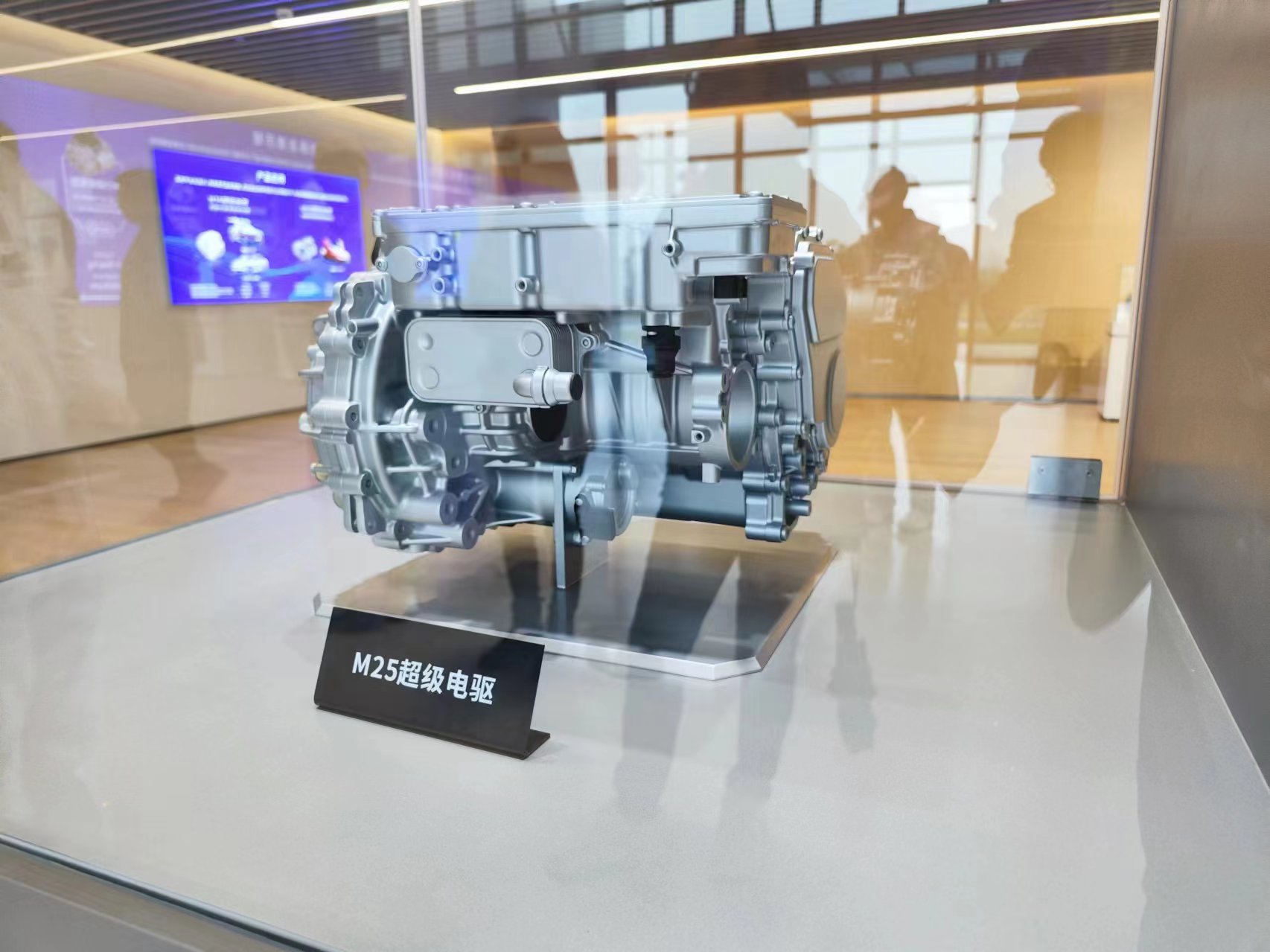

广汽集团除了在电池领域自建工厂,还不断强化垂直整合能力。2024年1月,广汽埃安旗下锐湃智能生态电驱工厂正式竣工投产,最高转速达22000rpm的M25电驱量产落地。在此之前,小米华为纷纷发布了转速超过20000rpm的电机,伴随着行业竞逐“最强电机”称号,新能源核心三电领域的争夺赛再度升温。

广汽M25超级电驱。

广汽M25超级电驱。

燃油车时代,更强的动力仰仗更高效的发动机,新能源时代,高性能电驱成为车辆的动力核心。电驱系统主要包含电机、电机控制单元、减速器三部分,电机转速是最显著的技术指标之一。电机转速更高,意味着电机功率密度更高,电机效率得到提升。电机效率的提升将为新能源汽车带来单位时间内更快的速度,以及更低的能量消耗。

广汽埃安总经理古惠南此前表示:电机效率每提升1%,能节约2度电,也就间接节约了近2000元的成本。因此,无论从成本角度还是占据用户心智角度,新能源车企都不会放弃借最高转速电机“秀肌肉”的机会。

“NE时代新能源”整理的数据显示,目前,14000-16000rpm是行业主流,部分高性能轿车批量应用16000-19000rpm电机。在相当长时间里,市面上最高转速电机来自特斯拉,高达19000rpm。

2023年下半年以来,极氪、智界、小米汽车、埃安等品牌纷纷发布了最高转速超20000rpm的电机。雷军在小米汽车SU7发布会上感叹:发布会晚了几天,最强电机的头衔就“被友商截胡了”。国产品牌竞争之激烈,可见一斑。

除了竞争最高转速,能量密度也是一大指标。近年来,行业平均电机功率密度从2kw/kg提升到6kw/kg。而埃安M25电驱体积为主流产品的二分之一,功率密度达12kW/kg,功率密度再度跃升,还降低了传动损耗,可输出更高功率。

目前,这套电驱已经应用于埃安昊铂Hyper SSR上,可实现零百加速1.9秒的表现。燃油车时代的超跑仰仗于大排量发动机,这一门槛终于在新能源时代被中国车企跨越。

埃安昊铂SSR电动超跑。

埃安昊铂SSR电动超跑。

中国汽车工程学会发布的“2024年度中国汽车十大技术趋势”提到,2024年,20000rpm以上电驱动总成将量产。

中国新能源车电机从早期的10000rpm,到已经装车的20000rpm,期间克服的一系列设计、材料、成本诸多方面限制,进步不可谓神速。但车市内卷不断催生着更强的电机。

吉利旗下的星驱科技最新研发的SPEED高速电机,最高转速可达24000rpm,功率密度达14kW/kg。小米展示的将于2025年装车的下一代电机最高转速已经达到27000rpm。

高性能电驱将带来更高成本。为此,比亚迪、长城、吉利、上汽等主流主机厂已开展电机电控自主化,更好地打造高功率和高性能电机,以保障自身供应链的稳定,降低核心零部件的采购成本,进一步提升盈利能力与技术水平。

国联证券研报指出,到2025年,国内驱动电机市场空间将达到361.38亿元。而随着电机技术不断革新,带来行业发展机遇。国内外电动汽车电机主要朝高功率密度、低成本化、高集成化、高效率等方面发展。新电机技术在实现单电机功率提升的同时将提升单电机价值量。

智能化,汽车业的“下半场”

新能源车行业发展十年,随着供应链的逐步完善,电池和电机都可以外部采购,造车不再是难事。但随着车市内卷加剧,智能化成为打造差异化优势的重头戏。

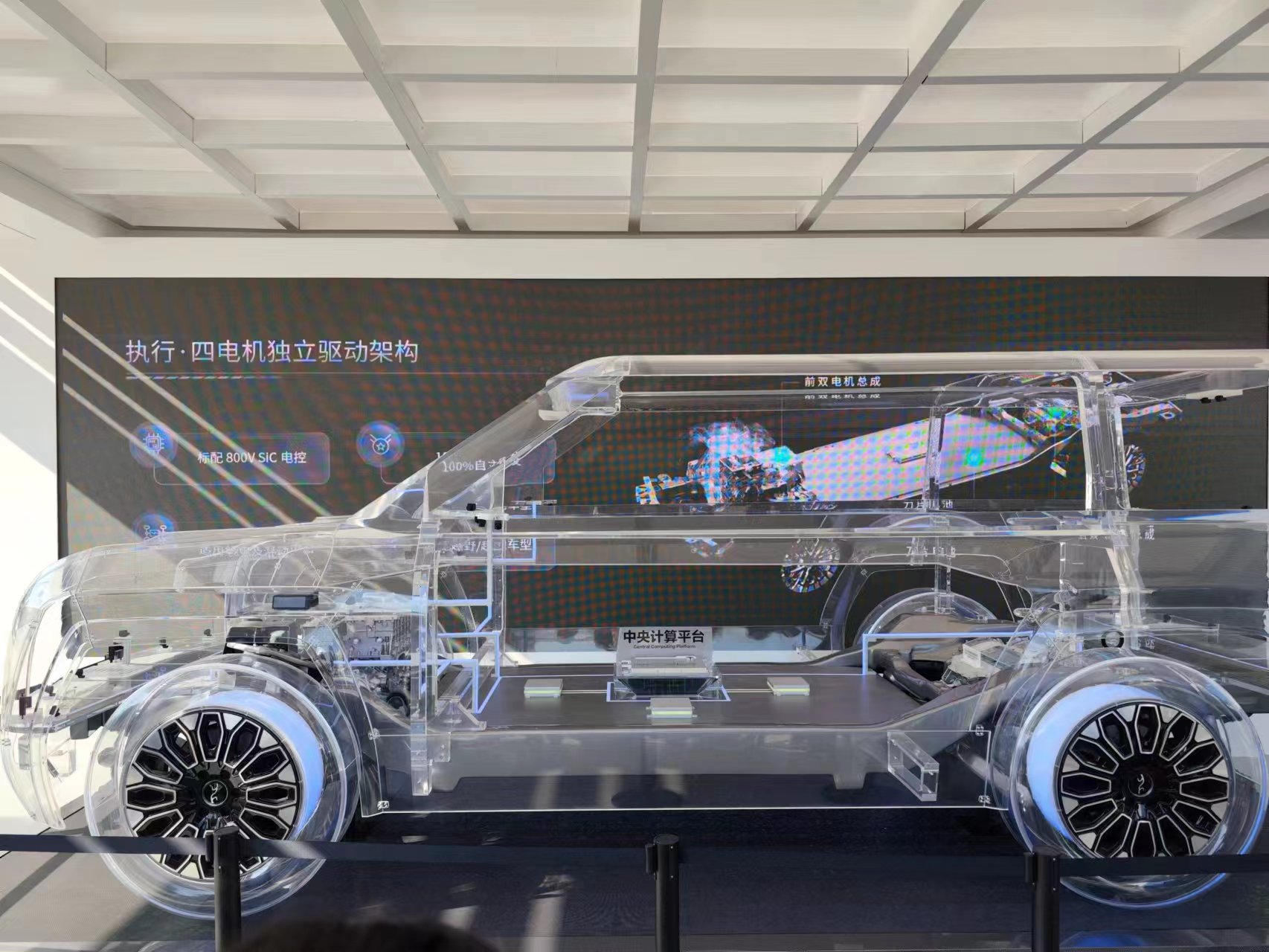

比亚迪董事长王传福直言:“汽车‘上半场是电动化,下半场是智能化’。” 而智能驾驶又是智能化的核心能力。

比亚迪展示中央计算平台。

比亚迪展示中央计算平台。

在经过长期投入后,2023年成为L3自动驾驶元年。2023年11月17日,工信部等四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,明确提出在智能网联汽车道路测试与示范应用基础上,遴选具备量产条件的L3及L4级别自动驾驶汽车开展准入试点。

包括比亚迪、极狐、深蓝汽车、阿维塔、长安汽车、宝马、梅赛德斯-奔驰、智己以及埃安旗下的昊铂品牌均拿到了L3级自动驾驶的测试牌照。

在此次L3级有条件自动驾驶路测牌照发放之前,业内普遍认为,城市NOA是最趋近于L3、且是从L2到L3跨越至关重要的一步。基于此,各大车企纷纷在2023年发力城市NOA。

包括小鹏、理想、阿维塔、智己、华为问界等多个品牌正在布局从高速NOA到城区NOA的升级。1月1日,何小鹏宣布XNGP已覆盖全国243座城市;2月2日,鸿蒙智行宣布,问界车型智驾系统升级,高阶智驾实现覆盖全国99%路段,大城市到小乡村都能用。

机构预测,2024年城市NOA布局进程将快速扩大至全国百城,NOA车型销量将达到百万辆以上。

华西证券研报指出,截至2023年8月,全国已累计开放测试道路超2万公里,智能网联汽车产品大量研发测试验证;此次试点的开启将有利于智能网联汽车加快提升技术水平,也加速了智能汽车行业的产业化进程,研报认为L3/L4智驾将在明年加快落地。

车企卷智驾,也离不开国内愈发强大的供应链。激光雷达方面,当业界主流还是128线雷达时,CES2024大会上,禾赛科技推出512线激光雷达——AT512,这款雷达探测距离可达300米,最远测距可达400米,成像能力达到1288.8万点/秒;算力方面,地平线将于4月发布征程6芯片,算力高达560TOPS,虽然弱于NVIDIA发布的Thor芯片(算力达2000TOPS),但可以通过增加芯片数量来满足需求。

从供应端到产品端实现产业闭环,让中国智能驾驶乘上快车道。2024年,关于智驾的竞争仍在继续。

据《晚点Auto》报道,多家中国造车新势力正跟随特斯拉FSD V12的方向,积极投入研发端到端自动驾驶架构模型。1月30日,小鹏汽车董事长何小鹏称,下一步小鹏的端到端模型会全面上车;理想的新模型将在今年上半年上线,目标是,算法新架构将不限制道路范围,全国都能开;蔚来将在今年上半年上线基于端到端的主动安全功能。

2月18日,广汽埃安总经理古惠南出席广东省高质量发展大会并发言。古惠南表示,广汽埃安将在埃安和昊铂品牌加速L3级智能驾驶以及城市NDA等智驾技术的落地和普及,计划在4月份落地城市NDA功能,并争取在2025年实现L4级智能驾驶。

如果实现,将圆满完成发改委等11部门2020年在《智能汽车创新发展战略》中提出的目标——到2025年,实现 L3级自动驾驶规模化生产和L4 级自动驾驶特定环境下市场化应用。

智界S7搭载华为ADS2.0。

智界S7搭载华为ADS2.0。

写在最后

上一个十年,特斯拉启发了无数中国创业者投身新能源事业。有“蔚小理”的成功,有零跑的追赶,还有小米等科技公司的入局;传统车企中,比亚迪率先转型,抓住了新能源的机遇期成为新能源车销冠,埃安、极氪、岚图、智己等“创二代”们也在锐意进取。

技术永无止境,竞争不会停止。我们看到,华为加持的问界正在对理想进行赶超,后者将在今年推出6款电动产品严阵以待;意气风发的比亚迪月销20万辆,却被吉利以21万辆的成绩夺走了2024年1月的销冠。可以说,新能源时代,能打败中国品牌的,只有另一个中国品牌。

我们也应看到,当下汽车产业仍存在一些不可忽略的挑战,锂电行业扩产导致原材料价格剧烈波动影响供应链稳定,下游车企中产能也相对过剩并出现价格战;新势力仍处于出清过程中,威马、天际、爱驰等造车新势力折戟沉沙,主攻高端新能源的高合汽车也出现经营困难;从全球竞争力来看,中国汽车出口量超越日本,但日本还有远超本土规模的全球生产基地,并早早打入欧美市场,而中国自主品牌避其锋芒,主要在亚非拉销售,且海外生产基地较少,因此在打造世界级汽车品牌方面,中国车企还有很长的路要走。

优势与弱点并存,挑战与机会同在。在未来相当长时间里,智能化与电动化将是势不可挡的趋势,汽车行业转型的车轮滚滚向前。我们相信,中国新能源车行业在拥抱变化奋勇争先中,将勾勒出中国新能源车事业下一个辉煌的十年。