时代财经APP

企业第一财经读本

杰理科技的“芯”病:一边高喊AI突围,一边内控“暗雷”频爆|读懂IPO

高端突围乏力

图源:图虫创意

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

从蓝牙音频芯片“白牌之王”,向消费电子AI芯片国产化先锋转型进阶,珠海市杰理科技股份有限公司(下称“杰理科技”)勾勒的发展蓝图看似丰满且极具想象空间。

这家珠海的芯片设计企业,以超50%的全球蓝牙音箱芯片市场份额稳居行业榜首,巅峰时期年净利逼近8亿元、目前账面现金超14亿元,且无有息负债。单从财务表象看,其俨然是北交所的“优质标的”。

然而,从2017年、2018年两度冲刺主板失利,到2021年折戟创业板,再到2024年转向北交所发起第四次冲击,杰理科技的IPO之路堪称A股资本市场的“钉子户”样本。

杰理科技IPO屡屡碰壁的根源,在于企业被一系列根深蒂固的经营顽疾长期牵绊:内控混乱、业绩骤然“变脸”、研发投入严重不足、长期困守中低端市场。这些沉疴宿疾,究竟会为杰理科技的AI芯片转型之路蒙上多少阴影?新定位与旧顽疾的尖锐冲突,让杰理科技3月20日的北交所上会,更像一场“带着镣铐的舞蹈”。

3月17—18日,就业绩增长持续性、内部控制等问题,时代商业研究院向杰理科技发函并致电询问。但截至发稿,对方仍未回复相关问题。

旧疾未愈,新患又生

杰理科技成立于2010年8月30日,是一家专注于系统级芯片(SoC)的集成电路设计企业,业务覆盖蓝牙音视频、智能穿戴、智能物联终端等领域。

截至2025年6月30日,王艺辉、张启明、张锦华、胡向军四人通过直接及间接方式合计控制杰理科技80.55%的股份表决权,为公司实际控制人。

2024年12月,杰理科技向北交所提交IPO申请,开启第四次上市征程。其屡败屡战的背后,是实控人难以掩饰的资本执念。不过,这份执念,始终伴随着挥之不去的内控阴影。

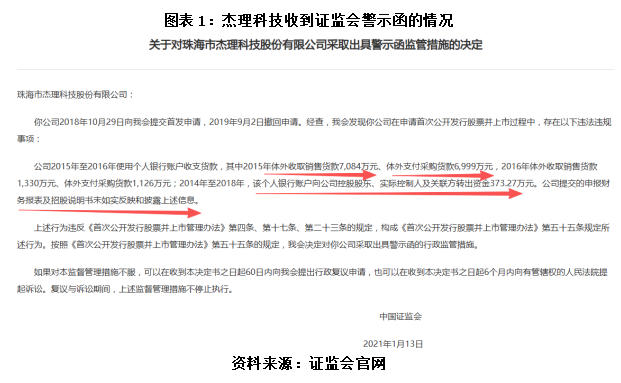

2018年第二次冲击主板期间,证监会稽查查实,杰理科技存在体外使用个人银行账户收支货款的严重违规行为,该个人银行账户与控股股东、实际控制人、关联方存在非正常资金往来。这一行为直接动摇了杰理科技财务数据真实性的根基,主板IPO之旅随之戛然而止。之后,杰理科技因上述违规行为收到了证监会的警示函,留下了难以抹去的合规污点。

2021年,杰理科技转战创业板,在深交所开展现场督导后,该公司主动撤回申请材料,终止了此次IPO。尽管杰理科技未明确披露撤回原因,但结合此前的内控乱象,市场普遍推测,其内控问题仍未整改到位,难以满足创业板的上市要求。

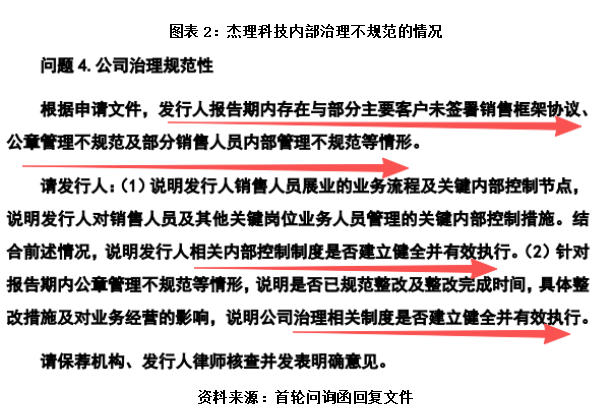

本以为转战北交所前,杰理科技会彻底整改内控漏洞、规范经营管理,没想到却是“旧疾未愈,新患又生”,新的内控问题在监管问询中浮出水面。

北交所首轮问询函显示,杰理科技在报告期内存在与部分主要客户未签署销售框架协议、公章管理不规范及部分销售人员内部管理不规范等情形。基于此,北交所要求杰理科技说明相关内部控制制度是否建立健全并有效执行,直指其内控体系的核心缺陷。

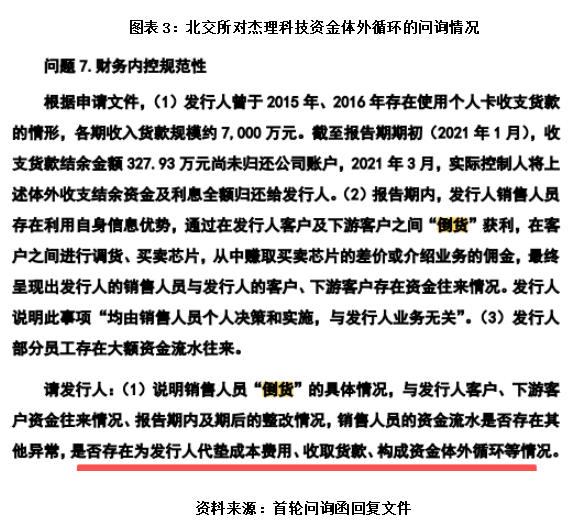

更令人担忧的是,杰理科技还存在销售人员“倒货”乱象。

北交所在首轮问询函中明确指出,报告期内,杰理科技部分销售人员利用信息优势,在客户及其下游客户之间“倒货”牟利,赚取芯片差价或佣金。而杰理科技却将其归为“员工个人行为,与公司业务无关”,试图撇清自身管理责任。

针对杰理科技的模糊回应,北交所进一步追问核心风险:要求杰理科技说明销售人员上述行为是否存在为公司代垫成本费用、收取货款、构成资金体外循环等情况。

从公司治理角度看,杰理科技的解释让人颇为不解:若公司内控体系真正健全、执行到位,何以允许此类损害公司利益、影响市场秩序的行为长期存在?销售人员能够轻易利用职务便利“倒货”,恰恰说明公司对员工的监督管理存在严重漏洞。

时代商业研究院认为,从2015年起持续数年的个人卡体外收付款“旧疾”,到如今被曝出公章管理混乱的新疏漏,再到销售人员“倒货”并与客户发生异常资金往来,一系列层层叠加的内控漏洞,暴露出杰理科技内部治理能力的薄弱短板,也让市场对其财务数据的真实性、经营行为的合规性打上了大大的问号。

要知道,内部控制是上市公司的立身之本与核心命脉,正所谓“地基不稳,大厦难安”。北交所的犀利问询,更让投资者清晰窥见杰理科技背后的核心风险:公司对历史资金体外循环问题的整改或流于表面,并未构建起能够从根本上防范同类问题复发的长效内控机制,治理乱象的整改成效亟待市场检验。

业绩骤然“变脸”,高端突围乏力

内控顽疾尚未根治,业绩变脸的阴霾又悄然笼罩,进一步加剧了杰理科技IPO的不确定性。

据首轮问询函回复文件,2024年全球蓝牙音箱芯片出货量约为13.7亿颗,杰理科技以7.55亿颗的出货量占据超50%市场份额,稳居行业榜首。凭借蓝牙音频芯片在中低端市场的规模优势,杰理科技曾在消费电子芯片赛道站稳脚跟,但这份优势,在消费电子行业下行的浪潮中,正逐渐消散。

此次冲刺北交所,杰理科技试图讲出新故事:摆脱“白牌芯片”的低端标签,向高附加值AIoT芯片赛道升级,这也是其吸引资本关注的核心逻辑。不过,资本市场的理性终究回归基本面,再动人的资本叙事,最终都要靠数据说话。

受消费电子行业结构性调整影响,2025 年中低端智能手机、传统 TWS 耳机等终端需求不振,下游客户经营压力持续向上传导,芯片行业价格战愈演愈烈,杰理科技业绩应声“变脸”。

招股书显示,2025年,杰理科技营业收入为28.04亿元,同比下降10.12%;归母净利润为5.96亿元,同比下降24.74%,营收净利双双下滑,一改之前业绩增长态势。杰理科技在招股书中将原因归结为受国际贸易政策扰动、市场竞争加剧、中低端蓝牙耳机芯片销量下滑等外部因素影响,但这难以掩盖其自身抗风险能力不足的本质。

与之形成强烈对比的是,业绩快报显示,竞争对手恒玄科技(688608.SH)2025年的营业收入、归母净利润分别同比增长8.02%、27.75%,已连续三年实现双增长,一升一降之间,更凸显出杰理科技的业绩颓势,也从侧面反映出两者在核心竞争力上的差距。

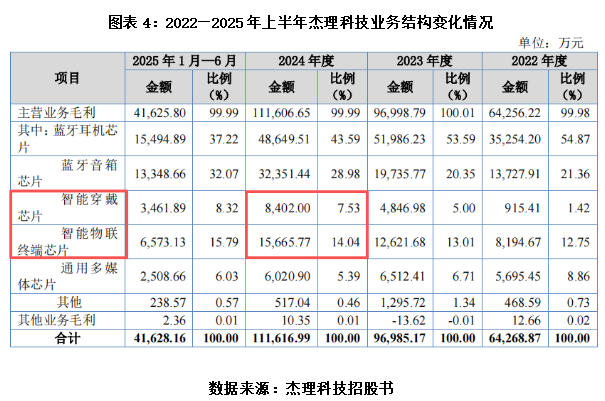

业绩下滑的背后,是杰理科技在高端市场拓展的举步维艰。招股书显示,2024年,杰理科技的智能穿戴芯片收入为8402万元,不足1亿元,营收占比仅为7.53%;智能物联终端芯片收入为1.57亿元,营收占比为14.04%,两大与高端赛道相关的业务收入占比均处于较低水平。即便到了2025年上半年,上述两个产品业务收入占比分别小幅提升至8.32%、15.79%,但仍未实现实质性突破,向高端突围的成效甚微。

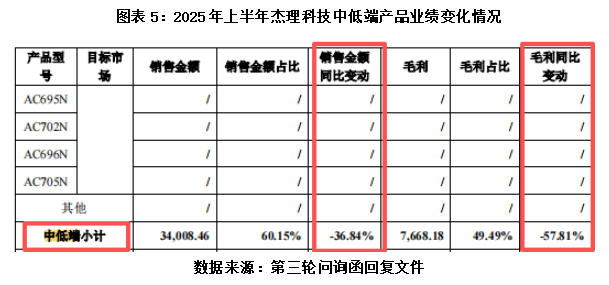

杰理科技在第三轮问询函回复文件中坦言,公司产品矩阵虽覆盖高中低端市场,但报告期内仍以非品牌、对客单价敏感度高的中低端市场为主。2025年上半年,杰理科技中低端蓝牙耳机芯片销售额同比下滑36.84%,毛利同比下滑57.81%,成为拖累蓝牙耳机芯片业务整体下滑的核心因素,也印证了其过度依赖中低端市场的发展短板。

从表面看,杰理科技加速布局AIoT芯片,新增长极似乎呼之欲出;但现实是,其AIoT芯片研发投入严重不足,业务收入规模较小,与高通(QCOM.NASDAQ)、联发科(2454.TW)等国际巨头的技术差距悬殊。

招股书的数据更能说明问题:2022年至2025年上半年,杰理科技的研发费用率分别为9.07%、9.40%、9.16%、8.38%,而同期同行可比公司的研发费用率均值分别达26.57%、27.60%、23.98%、22.12%,两者差距超1倍。由此可见,杰理科技研发投入力度显著不足,难以支撑其高端化转型。

时代商业研究院认为,对于杰理科技而言,此次北交所IPO的成败,根本不在于能否讲好“消费电子AI芯片先锋”的故事,而在于能否解决两大核心命题:一是内控体系的实质性修复,彻底杜绝个人账户收款、销售不规范等顽疾,重建市场信任;二是商业造血能力的真实提升,在消费电子寒冬中依靠技术创新与客户结构优化实现盈利稳健增长。

资本市场从不缺乏好故事,缺的是能把故事变成现实的企业。杰理科技的AI芯片梦固然值得期待,但更需要用实打实的内控整改与经营业绩,回答市场最核心的质疑:当“现金奶牛”的光环褪去,企业真正的核心价值究竟在哪里?

(全文3250字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。