时代财经APP

企业第一财经读本

从三次产业转移,看中国电子行业崛起之路

从历史发展进程来看,全球电子产业经历了两次产业转移,随着分工不断深化,目前正在进行向以中国大陆为主要目的地的第三次迁移。

现如今,中国早已是全球最大的消费电子产品消费国、生产国和出口国。

早在2018年,中国市场智能手机、台式计算机(PC)、彩电销售量分别占到全球的27.8%、20%、20%;手机、计算机和彩电产量占到全球总产量的90%、90%和70%以上,均稳居全球首位。从出口看,2018年,手机、计算机、彩电、音响等主要消费电子产品出口额2947亿美元,占中国外贸出口总额的近12%。

中国拥有全球最丰富的消费电子产品品类,产业配套、技术应用和产业服务能力。作为我国的支柱产业之一,电子行业是国家战略性发展产业,在国民经济生产中占有重要地位。数据显示,2020年1-12月,我国规模以上电子信息制造业实现主营业务收入达到120992.1亿元,同比增长8.3%。

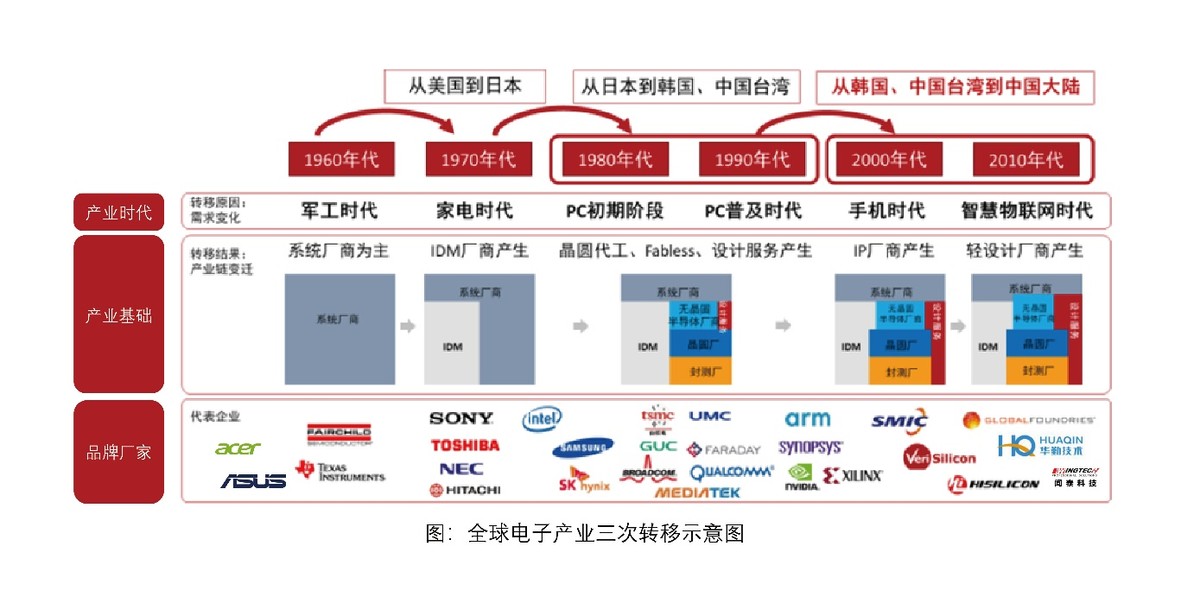

三次产业转移,中国大陆成全球电子行业产业链中心

从历史发展进程来看,全球电子产业经历了两次产业转移,随着分工不断深化,目前正在进行向以中国大陆为主要目的地的第三次迁移。

第一次转移:从美国到日本

1970年~2000年,日本电子企业相互分享技术、优势互补协作发展、11大电子企业组团崛起,在家电、PC、手机、相机、半导体等多个领域密集布局。日本式“半导体+零部件+整机”一体化商业模式席卷全球,此次转移成就了索尼、东芝、日立等知名企业。

第二次转移:从日本到中国台湾、韩国

1990年~2010年:在PC为代表的重大行业契机下,“代工+设计”的软硬件分离模式兴起,半导体制造从美国向中国台湾和韩国迁移,代工和零部件向中国台湾和新加坡、马来西亚迁移。此次转移成就了中国台湾的台积电、联电、HTC、ACER、ASUS、仁宝、广达等一大批企业,以及韩国的三星、LG、海力士等企业。

第三次转移:从中国台湾、韩国到中国大陆

21世纪起,中国大陆开始真正意义上的承接全球制造业转换。借助个人计算机产业向智能手机产业迈进这一契机,中国大陆的手机品牌开始登上世界舞台,逐渐形成了华为、荣耀、小米、OPPO、vivo五大品牌鼎足而立的局面。伴随着这批世界级巨头一并崛起的还有其幕后的中国大陆智能硬件ODM公司。ODM公司即负责设计、制造,并将产品销售给第三方品牌公司,而第三方品牌公司购买后再贴自己的品牌进行销售。全球智能硬件ODM 前三甲分别为中国大陆的华勤技术、闻泰科技(600745)、龙旗科技。据Counterpoint数据统计,2020年这三家的智能手机ODM/IDH出货量已接近全球的80%,较2016年翻了近一倍,规模效应不断凸显。与中国大陆“繁荣盛世”截然相反的是中国台湾在以智能手机为代表的智能硬件方面品牌商与ODM/IDH市场的双双败退。

以华勤技术为例,2020年智能手机ODM/IDH出货量达1.62亿部,占据全球ODM/IDH市场34%的份额,稳居全球智能手机ODM/IDH行业榜首。同期平板电脑出货量2146万部,以29%的市占率位居行业榜首,行业竞争优势持续凸显。

同时,还打破了此前中国台湾企业在笔记本电脑ODM/EMS领域的“垄断”局面,跻身全球笔记本电脑ODM/EMS行业第六,成为在该领域唯一能够服务全球众多客户的中国大陆企业,2020年笔记本电脑出货量达800万台,同比增长168%,未来发展势头不可小觑。而与之齐头并进的还有智能手表、TWS耳机、服务器等众多智能硬件品类。

打造新一代研发运营制造的“创新名片”

中国大陆的电子产业经历了低端组装和制造承接、长期的技术引进和消化吸收、高端人才培育等较长的时间周期,逐步完成了原始积累,并以国家战略及政策为驱动力,推动了全产业链的高速发展。

消费电子行业是典型的技术驱动型行业,每一次科技创新重塑行业业态的同时,也带来了新兴的产业需求。技术的进步推动消费电子持续向智能化和集成化发展,与此前中国台湾代工企业以劳动密集型、制造驱动为典型特征不同的是当今以立讯精密、华勤技术、BYD电子为代表的中国大陆新一代智能制造企业以技术创新为企业最重要的驱动力。

以核心技术构筑智能制造“护城河”

当前,对于绝大多数从事智能产品的科技公司而言,系统设计能力及天线、射频等核心技术无疑是衡量公司实力最重要的标准。目前,仅美国、中国、韩国、日本等极少数国家具备完整的天线、射频技术,全球范围内拥有智能产品整机全栈式研发设计制造能力的公司也仅10余家。

而以华勤技术、闻泰科技为代表的中国大陆ODM企业,在射频、光学、音频、充电、散热五大技术领域均具有较为领先地位和优势。

持续加码研发投入,以软硬件协同发展的规模优势引领智能制造革新,示范效应明显

据华勤技术招股书显示,其在上海、东莞、南昌、无锡、西安建成五大研发中心。2018-2020年,研发投入分别为12.29亿元、15.36亿元、24.31亿元。此外,截至2021年2月28日,华勤技术拥有专利超过1600项,其中发明专利超过600项,软件著作权近1000项。截至2020 年 12 月 31 日,公司研发团队人数超8000人,其中软件研发设计人员超1500人。创建软件中心,集中打造华勤在软件、评测领域的核心竞争力,以软硬件一体化发展为客户构建更为全面的基础设施平台,满足客户多领域复杂性的产品需求。

中国企业以智能硬件全品类综合发展的平台型策略服务全球顶级客户

随着AI、大数据、万物互联等技术不断融合,智能硬件产品迭代加速、市场需求不断增长。智能硬件品牌厂商更倾向于寻找最优质的合作伙伴携手打造生态型的硬件、软件、互联网服务三位一体的生态系统 。

目前,拥有智能硬件全品类整机设计能力、整机制造能力的仅有三类公司,分别是以苹果、三星为代表的世界级国外品牌公司,以华为、小米、OPPO、vivo为代表的中国大陆品牌公司和以华勤技术、闻泰科技为代表的中国大陆ODM公司。

可以预见,随着国际分工的日益细化、行业集中度的不断提升,智能硬件全品类综合发展也必将是大势所趋。以华勤技术为代表的智能硬件平台在技术转化力和规模效应优势也将在未来的发展中日益突显。

后疫情时代,上游集成电路产业加速向中国大陆市场转移

根据中国半导体行业协会数据,中国集成电路市场规模已从2011年的1,934亿元增长至2020年的8,848亿元,年均复合增长率高达18.41%。但我国集成电路产业起步晚、底子薄,技术实力、人才储备和企业市场竞争力均与美日韩等集成电路传统优势国家存在较大差距,供给侧自给能力总体薄弱,进口依赖程度较高。据我国海关总署统计,自2013年起,集成电路产品已超越原油成为我国第一大进口商品。

中国大陆在疫情控制上所取得的成就,让中国大陆这一世界产业链中心的地位更加稳固。当中国大陆巨大的消费市场、世界制造中心地位与还处在发展阶段的国产零部件、半导体产业交织在一起时,高需求低供给下的边际持续走高,国产零部件、半导体产业迎来了国产化的新机遇。

日新月异的智能终端市场及巨大的规模体量决定了中国大陆的ODM公司更追求研发效率和整机成本的竞争力以及供应链的安全性。在国内相关零部件、芯片产品的性能、稳定性和良率等接近或达到国外竞品水准的前提下,中国大陆的ODM公司更青睐在价格方面具有天然优势且供应更有保障的国产半导体零部件。

如华勤技术招股书所示,其向国内芯片的龙头企业韦尔、卓胜微 、格科微、艾为等,采购射频开关和低噪音放大器、音频元器件、图像传感器芯片等国产半导体零部件产品;在滤波器、双工器、功率放大器等细分领域导入唯捷创芯、锐石创芯、飞骧科技、麦捷微电子等作为国产供应商;在传感器芯片、充电芯片等细分领域也导入圣邦股份、士兰微、艾为电子、上海南芯等国产芯片供应商。

中国大陆的ODM公司利用自身强大的整机系统设计能力降低整机设计对单体零部件的技术要求,在整机研发设计阶段就积极导入国产半导体零部件,做到双方优势互补,给予国产零部件、集成电路半导体产业更好、更广的产品试验及转化应用基地。从而直接推动了零部件、半导体产业的国产化,进而加速国产硬科技的发展,为构建中国大陆高新技术产业在全球的优势地位提供了有利条件。