时代财经APP

企业第一财经读本

2023汽车行业IPO半年报:汽车零部件占主导地位,募资总额大涨近三倍

2023上半年汽车行业IPO盘点

来源 | 时代商学院

作者 | 彭晨雨

编辑 | 雷映

随着新能源汽车渗透率的提升,汽车行业正迎来前所未有的发展机遇。与此同时,新材料的应用和先进制造技术的发展,也使得汽车零部件更轻、更坚固、更节能。此外,智能化和互联网技术的融入,也为汽车零部件带来了更大的成长空间。

同花顺iFinD数据显示,截至2023年6月30日,以上市日期计算,今年上半年共有17家汽车行业(申万一级,下同)企业登陆A股,同比上升112.5%,是A股新股数量同比增长率最高的行业。

从过会情况看,2023年上半年7家汽车行业上会企业全部过会,过会率与2022年同期相比仍保持为100%,延续着“上会即通过”的记录。

此外,与去年同期相比,今年上半年,A股汽车新股仍以汽车零部件子行业为主导,在募资总额、平均募资额方面均有不同程度的上涨,但破发新股数量明显上升,平均首日市盈率也近乎腰斩。

IPO受理及上会审核概况:过会率达到100%

新受理方面,同花顺iFinD数据显示,2023年上半年,A股新受理的IPO企业共计590家,其中汽车行业的新受理企业数量为7家。对比来看,2022年上半年A股新增受理企业为403家,其中汽车行业新增受理企业数量为9家。相比2022年上半年,2023年上半年汽车行业新增受理企业减少2家,同比减少22.22%。

上会方面,2023年上半年,A股新增首发上会企业共计203家,其中共有7家汽车行业的首发上会企业。2022年同期,A股新增首发上会企业共计197家,其中共有6家来自汽车行业,2023年上半年汽车行业首发上会企业同比增加了1家。

此外,2023年上半年7家汽车行业上会企业全部成功过会,与2022年同期相比过会率仍保持为100%,延续着汽车行业IPO企业“上会即通过”的记录。

发行上市概况:新股数量翻倍,汽车零部件仍占据主导地位

2.1新股情况:首发上市企业数量同比翻倍

同花顺iFinD数据显示,从首发上市企业数量看,2023年上半年,A股共有173家企业首发上市,其中汽车行业企业共有17家,占比为9.83%,在申万一级行业排名中与基础化工行业并列第三位。2022年上半年,汽车行业有8家企业首发上市,占比为4.68%,在申万一级行业中排名第八位。

与2022年同期相比,2023年上半年,汽车行业首发上市企业数量增长了9家,同比增长了112.5%,首发上市企业数量占比也同比上升了5.15个百分点,达到9.83%,接近一成。

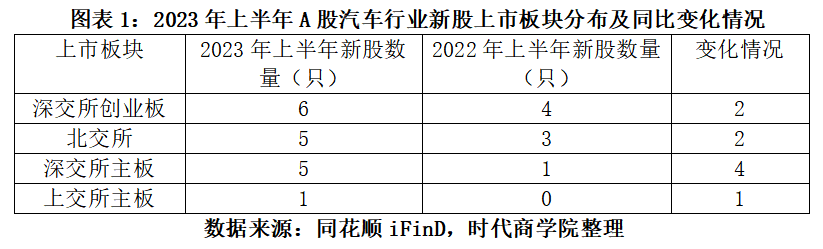

2.2上市板块:深交所独占鳌头

从上市板块看,除上交所科创板外,2023年上半年新增的17只汽车新股在各个板块均有分布。其中,深交所创业板有6只,占比最大,北交所与深交所主板分别各有5只,上交所主板仅有一只。

而2022年上半年首发上市的8只汽车新股分别在深交所创业板、北交所、深交所主板上市,数量分别为4只、3只、1只。

与2022年同期相比,今年上半年汽车新股在上市板块并无较大变化,仅增加了1只在上交所主板上市的新股。此外,由于今年上半年汽车行业新股数量大幅增加,各板块汽车新股数量均有不同程度上升,其中,深交所主板的上升幅度最大,由2022年上半年的1只上升至今年上半年的5只。

值得一提的是,深交所主板及创业板共计11只汽车行业新股,占2023年上半年A股汽车行业新股数量的64.7%,在三大交易所中独占鳌头。

2.3细分行业情况:汽车零部件仍占据主导地位

从细分行业来看,根据申万二级行业分类,2023年上半年在创业板上市的6家汽车行业企业中,属于汽车零部件行业的有4家,属于摩托车及其他行业的有2家;而在北交所、深交所主板、上交所主板新上市的其余9家企业均为汽车零部件企业。

2022年上半年,8家新上市的汽车行业企业中,汽车零部件行业以7家企业的数量同样位居各细分行业第一,其余1家为汽车服务业企业。

今年上半年,新股在各个细分行业的分布出现了不同的趋势,汽车零部件行业增加8只新股,摩托车及其他增加2只新股,汽车服务减少1只新股。而汽车零部件持续成为汽车行业新股数量增长的主要子行业。

与2022年同期相比,在今年上半年A股17家新上市汽车企业中,汽车零部件企业仍以15家占据绝对主导地位,占比高达88.23%。

究其原因,一是政策层面的大力支持,为零部件行业的发展夯实了基础,行业长期保持向好势头。为加快新能源汽车以及相关核心零配件行业的发展,近年来,国家层面先后印发《关于科技创新驱动加快建设交通强国的意见》、《关于加强车联网网络安全和数据安全工作的通知》等鼓励性、支持性政策,推动汽车零部件在产业政策支持下加速发展。

行业政策利好,随着技术创新,国内零部件配套体系逐步与世界接轨,我国的汽车零部件产业仍将保持良好的发展趋势。据前瞻产业研究院预测,至2028年我国汽车零部件行业主营业务收入将突破4.8万亿元。

二是国产汽车零部件的进口替代趋势愈发明显。我国汽车零部件目前正在处于转型升级阶段,业内企业的主要战略不约而同地聚焦在核心零部件的国产化中,围绕汽车电子系统、汽车半导体芯片以及发动机零部件等产品的研发投入不断扩大,对核心零配件制造厂商的投资金额也在近两年不断加大。

据同花顺iFinD数据,2023年上半年上市的15家汽车零部件企业的研发投入均值为3662.81万元(2022年度,下同),而2022年上半年上市的7家汽车零部件企业的研发投入均值为2334.15万元,同比增长56.92%。

三是我国汽车零部件企业的国际竞争力逐步增强,出口市场具有较好的发展前景。据海关总署数据,2021年和2022年,我国汽车零部件出口金额分别为755.68亿美元和810.89亿美元,分别同比增长33.71%和7.31%。随着我国汽车零部件企业在质量管理体系、全球供应能力的不断提升,我国汽车零部件企业将迎来更广阔的海外市场空间。

2.4募资额情况:募资总额大涨近三倍,平均募资额上升85.07%

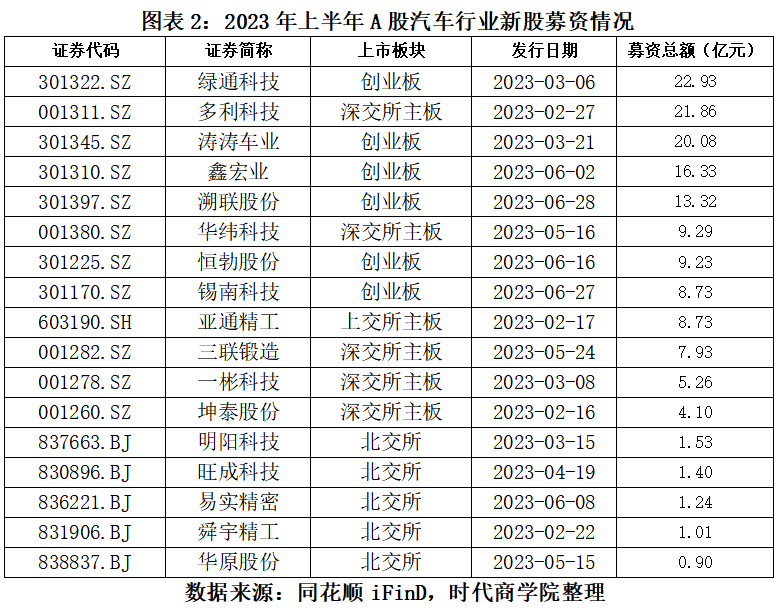

从募集资金的情况来看,2023年上半年,汽车行业17家新上市企业首发募资总额合计为153.87亿元,平均募资额为9.05亿元。

其中,募资规模排名前五位的企业分别为绿通科技(301322.SZ)募资22.93亿元、多利科技(001311.SZ)募资21.86亿元、涛涛车业(301345.SZ)募资20.08亿元、鑫宏业(301310.SZ)募资16.33亿元、溯联股份(301397.SZ)募资13.32亿元。

2022年上半年,8家汽车行业新上市企业首发募资总额合计39.1亿元,平均募资额为4.89亿元。

其中,募资规模排名前五位的分别为中汽股份(301215.SZ)募资12.56亿元、标榜股份(301181.SZ)募资9.06亿元、铭科精技(001319.SZ)募资5.26亿元、东利机械(301298.SZ)募资4.67亿元、纽泰格(301229.SZ)募资4.08亿元。

对比来看,2023年上半年,A股汽车行业新股的首发募资总额和平均募资额均呈现大幅上升趋势。其中,首发募资总额同比大涨293.53%,平均募资额同比上升85.07%。

从募资区间来看,2023年上半年,汽车行业新上市企业募资金额在5亿元以下的有6家,募资金额在5亿元~10亿元的有6家,募资金额在10亿元~20亿元以上的有2家,募资金额在20亿元以上的有3家。

2022年上半年,汽车行业新上市企业募资金额在5亿元以下的有5家,募资金额在5亿元~10亿元的有2家,募资金额在10亿元~20亿元以上的有1家,没有企业募资金额在20亿元以上。

由此可见,2023年上半年,汽车行业新股募资规模总体呈增长趋势。

上市表现:破发新股数量明显增加,平均首发市盈率近乎腰斩

从上市首日表现上看,17只汽车行业新股的上市首日涨幅平均值为19.34%。其中,涨幅最高的为舜宇精工(831906.BJ),达到49.36%;其后依次为坤泰股份(001260.SZ)、亚通精工(603190.SH),首日涨幅分别为44.01%、44.00%。

此外,还有4只汽车行业新股上市首日破发,新股破发率为23.53%。2022年上半年,8只汽车新股的首日涨幅均值为78.49%,涨幅最高为纽泰格(301229.SZ)的221.59%,其中无企业上市首日破发。

对比来看,2023年上半年,汽车行业破发新股数量相较于2022年上半年新增4只,首日涨幅平均值同比出现明显下滑。

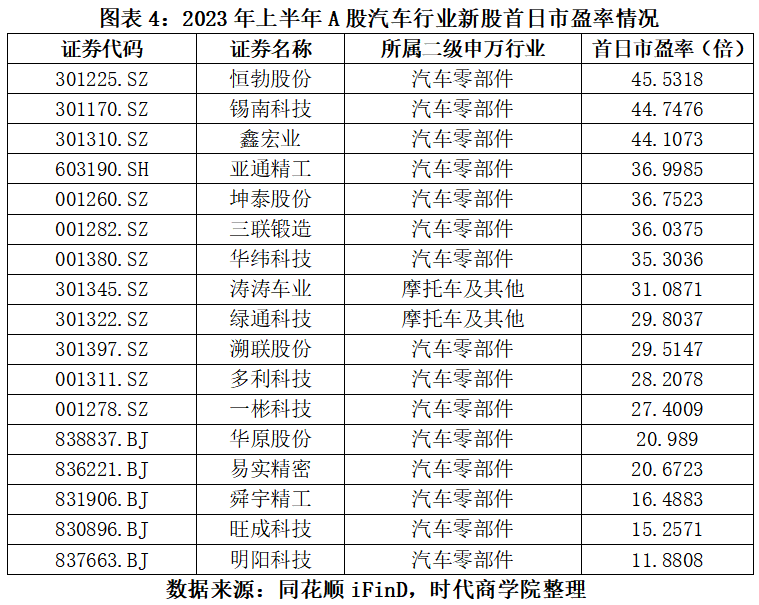

从上市首日的市盈率来看,2023年上半年与2022年上半年所有汽车行业新股上市首日的市盈率均为正。其中,2023年上半年17只汽车新股上市首日的市盈率均值为30.05倍,而2022年上半年汽车新股上市首日的市盈率均值57.54倍,2023年汽车新股上市首日的市盈率均值同比下滑47.78%。

此外,据同花顺iFinD数据,2023年上半年,17只汽车新股首发时所属行业市盈率的均值为28.43倍,对比来看,2023年上半年,汽车新股上市首日市盈率均值比同日行业市盈率均值高5.7%,说明汽车新股在2023年上半年更被市场投资者看好。

参考资料:

《中国汽车零部件行业市场前瞻与投资战略规划分析报告》.前瞻产业研究院

(全文4145字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。