据招股书(注册稿)披露,海光信息成立于2014年10月24日,主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器,产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

截至IPO上市前,公司主要股东中科曙光、成都国资、海富天鼎合伙、蓝海轻舟合伙分别持有公司32.10%、19.53%、12.41%和6.99%的股份,但各方均无法对公司形成控制,公司处于无控股股东且无实际控制人状态。

公司此次IPO拟发行不超过50608.4522万股,不低于本次发行后总股本的10.00%,拟募集资金约91.48亿元。这也意味着,IPO上市前,公司估值已经超过900亿元。

但是,经过时代数据深入研究,发现,这家估值超900亿元的公司存在产品销售价格下降、关联交易占比较高、供应商集中度高且部分难以替代、存货金额逐年增加等诸多问题。

对此,时代数据4月6日给海光信息发去了采访函。

随后,时代数据4月14日致电海光信息,表明采访意图,对方表示官方邮箱未收到邮件,需要重新发送采访函。随后,时代数据再次给海光信息发去了采访函,但截至发稿仍未收到海光信息方面对采访问题的回应。

业绩快速增长,但产品销售价格在下降

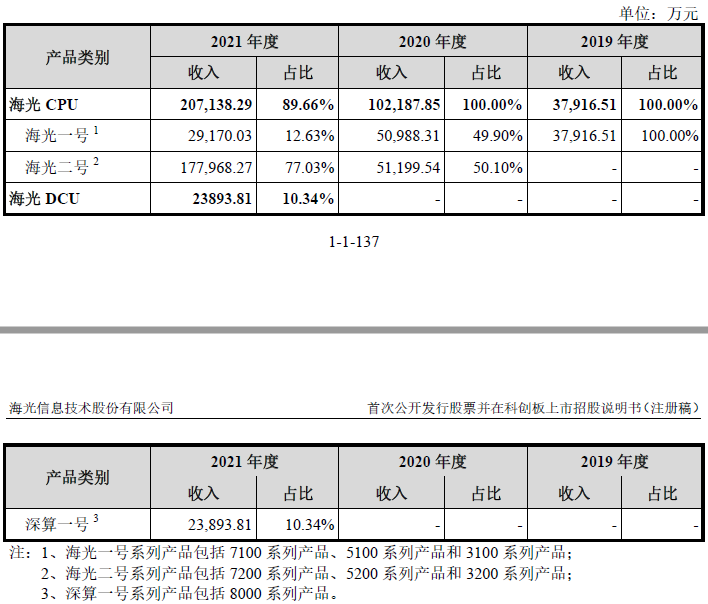

据招股书披露,海光信息近三年业绩快速增长,营业收入从2019年的3.79亿元增至2021年的23.1亿元,归母净利润在2021年实现扭亏,达到3.27亿元。其中,主要产品海光CPU2019年至2021年的主营业务收入占比分别为100%、100%、89.66%。但是具体来看,海光CPU部分系列产品销售价格在不断下滑。

据招股书显示,公司正在销售的产品为海光7000、海光5000、海光3000系列CPU产品和海光8000系列DCU产品。其中,7100系列产品、7200系列产品、5100系列产品、5200系列产品、3100 系列产品、3200系列产品的销售价格在2021年均出现下滑,且5100系列产品和3100系列产品售价大幅下降。

对此,公司在招股书中表示,7100系列产品和7200系列产品上市初期定价较高,产品上市后随着市场变化单价逐步下降,5000系列、3000系列产品整体变动趋势与7000系列产品相似,同时公司对库存的5100系列产品和3100系列产品进行降价清理销售,拉低了当期销售平均单价。

原材料成本猛增,供应商集中度高且部分难以替代

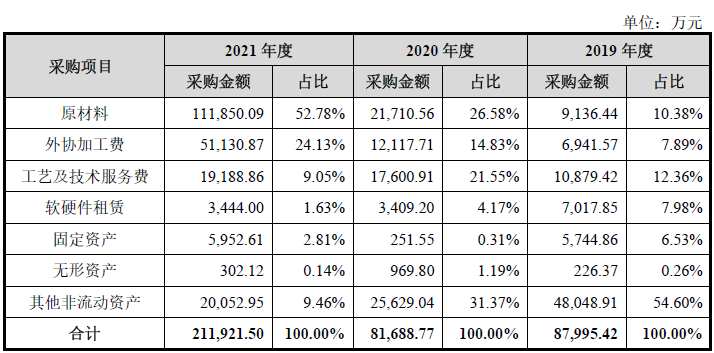

据招股书描述,海光信息专注于芯片研发、设计和销售,不直接从事芯片的生产和加工,因此与公司主要采购内容为原材料、无形资产、固定资产、外协加工费、工艺及技术服务费、软硬件租赁费等。

随着2021 年全球集成电路领域原材料供应紧张,晶圆和基板等原材料的价格有所上涨,公司原材料的采购金额和占比迅速升高,从2019年9136.44万元猛增至2021年的11.19亿元,占比从10.38%升至52.78%。

对此,公司在招股书中表示,原材料主要包括晶圆和DCU半成品,采购金额增长与下游市场需求旺盛及DCU开始量产有关,同时表示,公司产品价格会根据市场需求情况、原材料成本等因素进行适当调整,因此原材料价格上涨对公司影响不大。

但是,时代数据发现,2021年除海光8000系列DCU产品新上市外,其余系列产品价格均出现不同程度下降。

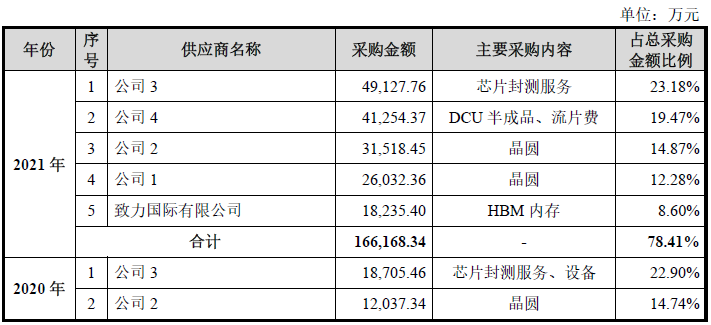

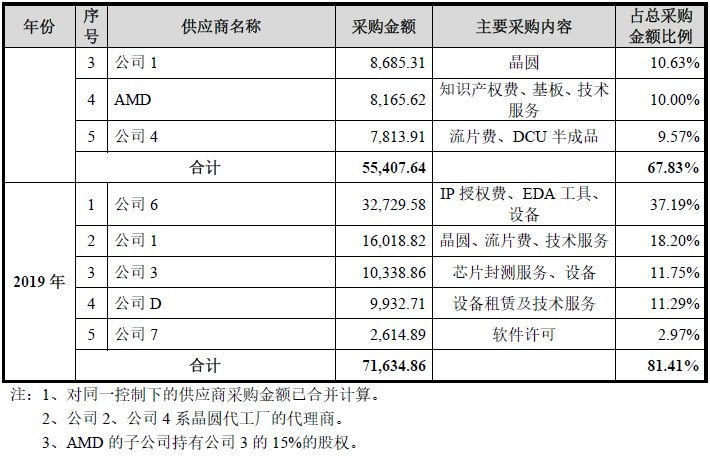

报告期内,海光信息供应商包括IP授权厂商、EDA工具厂商、晶圆制造厂和封装测试厂等,公司向前五大供应商采购金额合计分别为7.16亿元、5.54亿元、16.62亿元,占当期采购总额的比为81.41%、67.83%、78.41%,供应商集中度较高。

对此,公司表示,“由于集成电路领域专业化分工程度及技术门槛较高,部分供应商的产品具有稀缺性和专有性,如不能与其保持稳定的合作关系,公司更换新供应商的代价较高。此外,未来若原有供应商业务经营发生不利变化、产能受限,或由于其他外部环境因素导致供应商中止与公司的业务合作,将对公司生产经营、研发造成较大不利影响。”

客户高度集中,销售主要依赖关联方

时代数据发现,海光信息不仅供应商集中度较高,就连客户也较为集中。

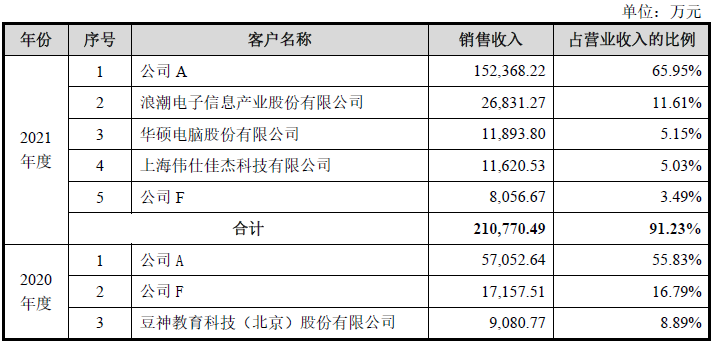

据招股书披露,公司主要客户为国内的服务器厂商。2019年至2021年,公司向前五大客户的销售收入金额分别达到3.76亿元、9.42亿元、21.08亿元,占营业收入比例分别为99.12%、92.21%和91.23%。

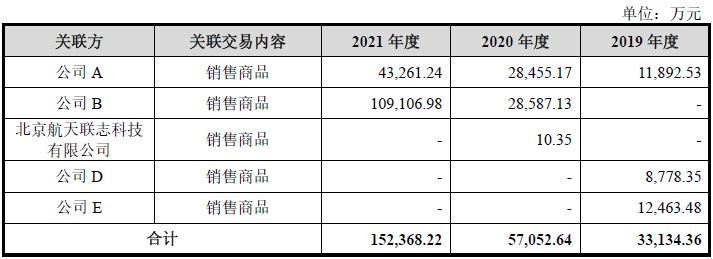

这其中,第一大客户公司A及公司D为海光信息关联方,关联销售合计占比分别为87.39%、55.83%和 65.95%,关联销售占比过半。

对此,公司在招股书中解释称,“公司A及其子公司公司B等自2020年7月起为非关联方,后续交易不再纳入关联交易计算”。

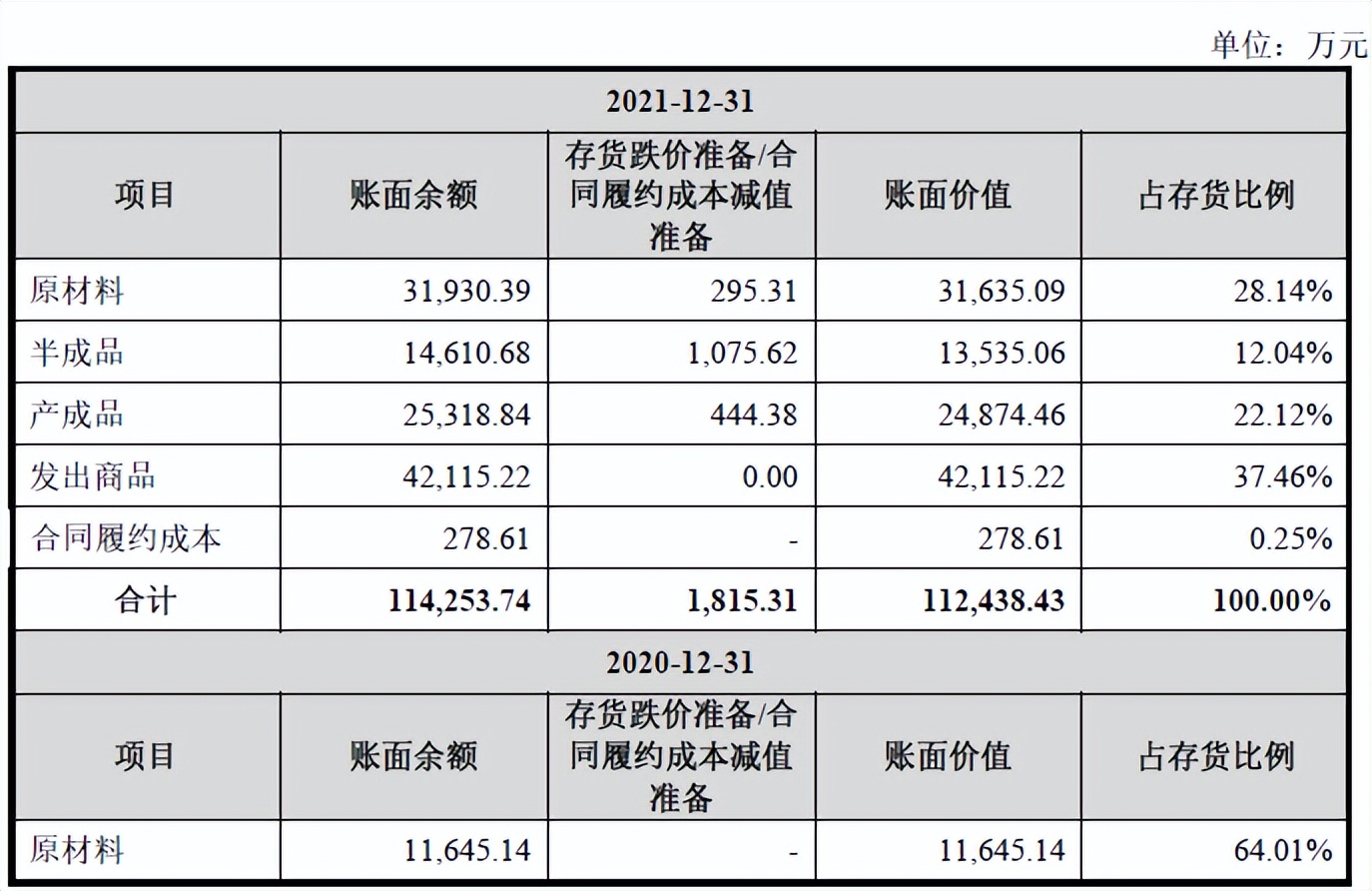

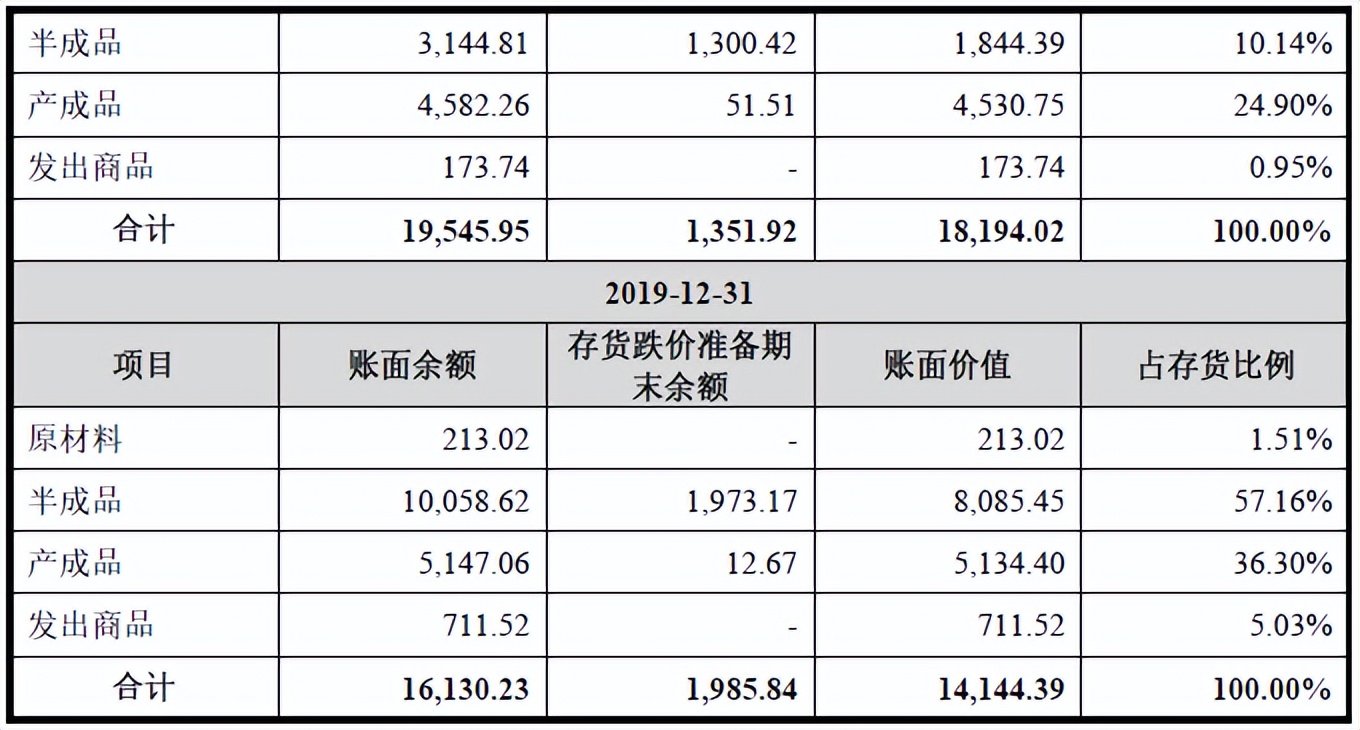

存货金额逐年增加,存货周转率低于可比公司均值

据招股书显示,海光信息存货主要为原材料、半成品、产成品、合同履约成本和发出商品等,2021年存货增幅迅猛,从2020年期末的1.82亿元增至2021年期末的11.24亿元,占流动资产比从5.92%升至29.05%。

其中,发出商品增加迅速。对此,公司表示,主要因为终端客户验收所需时间较长,截至报告期末尚未取得客户验收,增加了存货的期末余额。

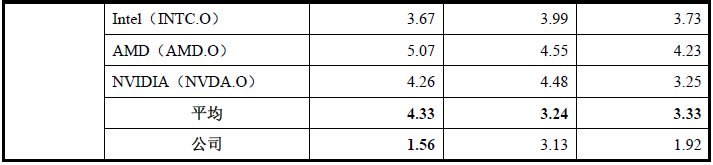

与此同时,2019年至2021年,海光信息存货周转率分别为1.92次、3.13次、1.56次,低于同行业可比公司存货周转率平均值的3.33次、3.24次、4.33次。

对此,海光信息解释称,“公司存货周转率低于同行业平均水平,主要系各公司在发展阶段、产品构成、业务模式等方面有所不同”。

拟IPO募资约91.48亿,逾两成用于储备资金

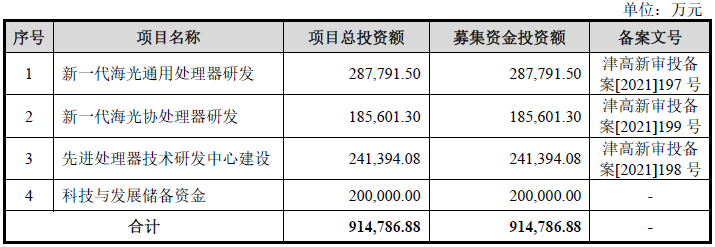

据招股书显示,海光信息此次IPO拟募集资金约91.48亿元用于3个项目的建设及储备资金,其中,拟将20亿元用于科技与发展储备资金,占拟募集资金的21.86%。

对于科技与发展储备资金的必要性及合理性,公司表示,经营规模的扩大需要大量流动资金支持、持续的研发投入对流动性资金有较大需求、保留和吸引优秀人才也需要充足的流动资金。

但是,时代数据发现,截至2021年期末,公司尚有货币资金19.6亿元。公司资金较为宽裕,拟使用如此大额募集资金用于储备资金的必要性存疑。