时代财经APP

企业第一财经读本

水泥涨价潮来了!这只股票不到5分钟涨停,专家:相比基建,房地产影响更大

在刘作毅看来,水泥板块是否会迎来持续行情目前信号还不明朗,或许二季度值得期待。

节后的春季躁动,从大基建板块展开。除钢铁、煤炭等原材料价格上涨,水泥也出现了“开门红”。

据中国水泥网行情中心消息、卓创咨询显示,近日,长三角、珠三角地区熟料价格接连上涨,多家企业已发布调价函。

2月7日,安徽沿江熟料价格上涨30元/吨;2月11日,粤东地区上调熟料价格30元/吨,云南多家水泥企业通知上调各品种水泥价格50元/吨;2月15日,湖南娄底涟源海螺水泥价格上涨、江苏苏锡常区域熟料价格上涨、重庆丰都东方希望熟料价格上涨……

在消息面利好的影响下,2月15日,水泥概念股上涨0.48%,盘中一度上涨1.07%。

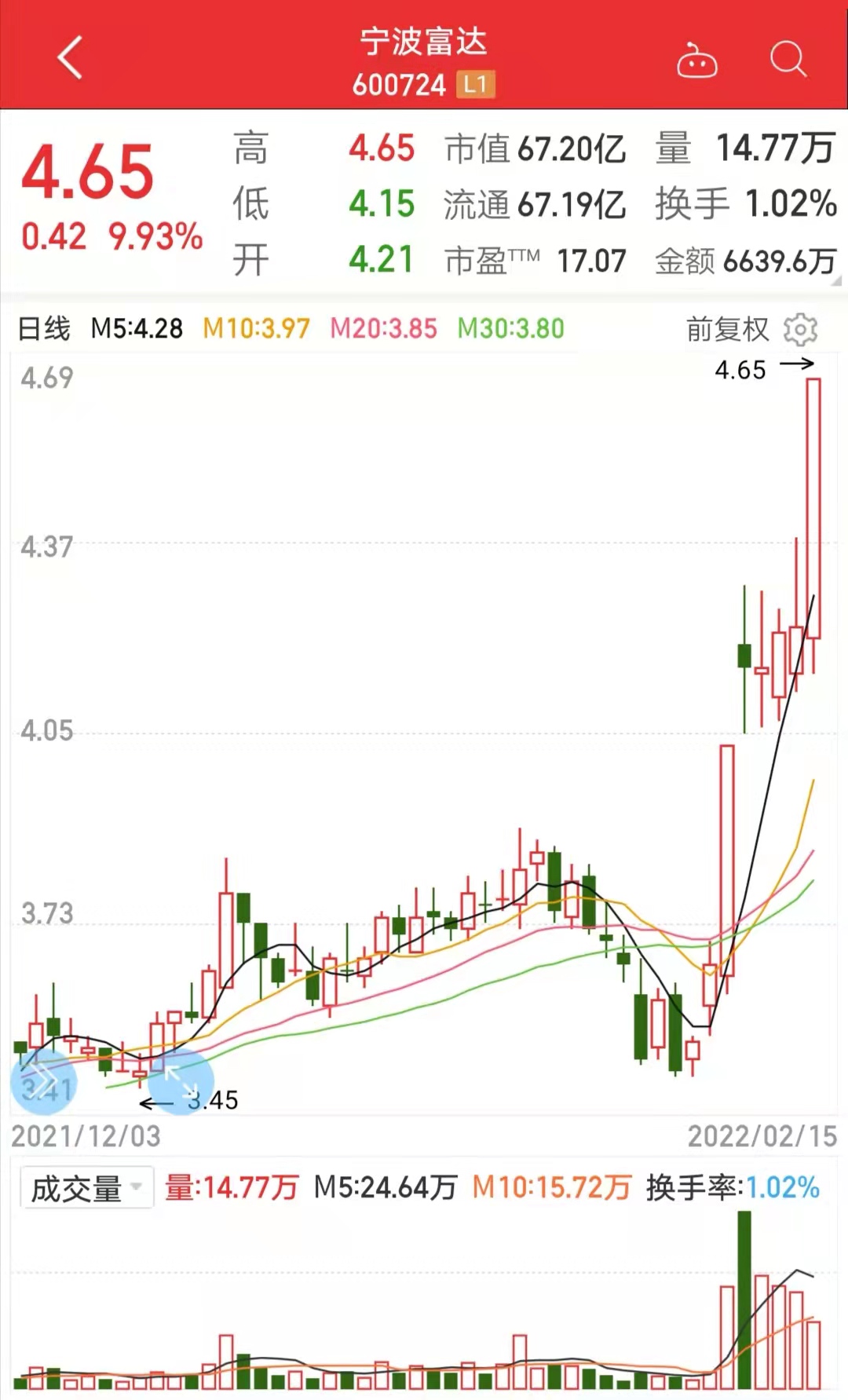

个股方面,原属于地产公司宁波富达(600724)由于近期成立水泥公司,一跃成为水泥概念股,2月15日早盘从跌近2%,不到5分钟的时间直线拉涨停,收获春节后的第2个涨停,报收4.65元。四川金顶(600678)涨4.21%,报收6.43元,盘中一度涨6%。青松建化(600425)、上峰水泥(000672)、华塑股份(600936)等股有2%左右的涨幅。

申港证券、西部证券等机构均看好水泥股春节后的表现,市场有舆论认为水泥股酝酿春季躁动。

2月15日,水泥行业资深专家、北京鸿诚恒业咨询有限责任公司总经理刘作毅对时代财经分析,2022年开局,水泥价格高于往年,主要受煤炭价格影响。

刘作毅指出,历史数据表明,房地产对水泥需求相关性最强,对水泥市场影响最大,而基建投资毕竟是点、线的影响。“房地产市场的政策导向性非常强,地产销售和库存的变化很重要,将会对2022年水泥市场有很大的影响。”

图片来源:视觉中国

图片来源:视觉中国

地产股摇身一变成水泥概念股,受追捧

据悉,宁波富达股份有限公司是一家以城市商业地产运营管理和住宅开发为主业、兼营新型建材的国有控股上市公司,也就是说建材板块是其副业。

去年12月8日,宁波富达发布公告,“为满足公司水泥业务市场拓展的需要,降低余姚回转窑关停影响,理顺现有水泥板块管理体制,公司决定在云南蒙自全资设立富达新型建材(蒙自)有限公司(暂名),对现有水泥业务实行集团化管理,统一协调、管理,整合现有资源,出资并购水泥及其他项目。公司出资6亿元新设立富达建材,并将公司持有的科环公司、新平公司的52%股权按账面净值划转给富达建材。”

2022年以来,A股水泥板块走出独立行情,春节过后,宁波富达累计涨31.73%。

2月15日,时代财经以投资者身份致电宁波富达咨询水泥板块业务开展情况。“业务部其实还没怎么开展。”相关工作人员介绍,“去年12月成立的新公司,主要是原来集团旗下有三家水泥公司,现在把这些股权统一还给这家新公司,这样集团化运作,方便管理,接下来比如说要有新的收购或者什么样的安排,都主要是起到方便管理的作用,股权已经划转好了。”

当时代财经问及是否有新的收购计划或业务开展,对方称,“目前的话,还没有确定的事情,要等看公告。”

宁波富达摇身一变成水泥概念股,尽管相关业务还没展开,但备受市场追捧,这与春节开年以来水泥价格走高有关系。

节后,水泥市场需求处于缓慢恢复中,供给端生产也暂未恢复。根据卓创资讯,全国各省区陆续公布一季度错峰停窑计划,停窑天数普遍超过去年同期。北方省份1-3月继续执行错峰生产,南方省份一季度停窑多集中在春节期间。企业库存较上周略降,全国熟料库容比均值为52.99%,较春节前下降3.02%。本期水泥-煤炭价格差均值上涨1.39%。

此外,水泥价格上涨与煤炭有直接关系。煤炭是水泥重要的材料,刘作毅分析,2021年年度,煤炭—水泥比价是2.27:1.00,进入2022年,煤炭价格进一步回落,2022年年初,煤炭—水泥比价2.02:1.00。“当前比价关系高于通常年度,较2018~2020年高出幅度更大。”

天风证券建筑工程团队2月13日研报指出,节前熟料价格超跌叠加煤炭成本上升,驱动近日熟料价格上涨。近期水泥价格跟涨可能性较小,局部地区为打开市场或仍会降价,但考虑到当前水泥企业库存压力不大以及熟料提前涨价,预计近期水泥价格调整空间有限。

天风证券还称,过去十三年水泥价格开始上涨时点均在3月份,随着元宵节后需求逐步恢复,预计三月上旬水泥价格或开始上涨。

基建利好水泥股,专家提醒房地产市场的影响更大

随着正月十五过后开工“回暖”,不少机构认为,水泥股也会迎来“春季躁动”。

天风证券认为,2022年稳增长重要性提升,宏观环境更为有利,但年初至今水泥指数最大涨幅仅8.8%,因此后续上涨空间仍存。

西部证券也表示,社融等资金投放加速使得实物工作量落地预期升温,对基建水泥需求产生有力支撑。同时,受政策影响,低碳要求,用能限制,供给偏弱,产能总量发挥继续受控,主流市场价格有望保持坚挺,行业效益或继续保持稳定。

据悉,一月以来,多地传出基建项目上马。据湖北省发改委,一季度已开工亿元以上项目1913个、总投资1.4万亿元、年度计划投资3681亿元。2月7日,推动成渝地区双城经济圈建设联合办公室正式印发《共建成渝地区双城经济圈2022年重大项目名单》,共纳入标志性重大项目160个、总投资超2万亿元,2022年计划投资1835亿元。同日,福建省传出集中开工重大项目230个、总投资2398亿元,项目聚焦加强传统基础设施和新型基础设施投资,其中基础设施项目53个,总投资388.5亿元;社会民生项目30个,总投资243.5亿元。

申港证券也表示,配置水泥正当时,在多重因素作用下,水泥板块或迎来持续性行情。申港证券回顾历年春节后行情,水泥上涨几乎从未缺席,且涨势持续短则5周,长则18周。

但在刘作毅看来,水泥板块是否会迎来持续行情目前信号还不明朗,或许二季度值得期待。

刘作毅援引一组百年建筑网数据称,2月10日(正月初十),百年建筑网对全国1.2万个建筑工地进行了调研,全国样本总量项目开/复工率的为27.3%,相比去年农历同期(正月初十)高了10个百分点;预估周四(正月十七)应该全国整体能够达到58.6%。

尽管开工率提升了,但百年建筑网注意到上工率却在下降,“上工比去年要低了2.8个点,也就是说许多的项目虽然开工情况是比较好的,但是实际上没有在作业,施工的进度不如去年。举个例子,华南地区上工率虽然高达20%,居全国第一,但是同比去年,降了8.6个百分点。”

刘作毅还对时代财经提到,百年建筑网的团队近日联系了一家负责欠款催收的律师事务所的负责人,了解去年建材货款的纠纷案。据悉,欠款较前年增加了120%,其中大部分遭到起诉的企业都是施工企业,尤其是房地产项目的资金欠款问题。“河南地区和湖北地区的房地产项目都反映,因为资金不到位,施工的进度比较缓慢。”

据百年建筑网,今年很多企业反映不缺项目,但是缺钱。央企目前开工的项目均以重大基建项目和市政项目为主。当前需求不佳,或许意味着未来政策力度更值得期待。

对于2022年水泥整体的走势,刘作毅指出,2022年,房地产对水泥市场影响最大,基建投资毕竟是点、线的影响。“目前土地出让持续下降,远大于地产销售的下降,开放商不愿拿地,说明不看好未来市场。”

对此,天风证券称,2022年来看,在需求端,预计地产的下滑仍会对水泥需求形成较大拖累(预计新开工面积同比或下滑10%),稳增长背景下基建发力可能性较大,但预计仍难以扭转整体需求下滑的局面,2022年,水泥需求下滑幅度或在5%以内。