时代财经APP

企业第一财经读本

跑鞋爆卖2600万双,营收逼近300亿,李宁从稳健经营到积极“进攻”

李宁变积极了。

李宁的全面进攻,正在悄然开始。

3月19日,李宁有限公司(02331.HK)交出2025年成绩单。截至2025年12月31日,李宁集团营收增长3.2%达到295.98亿元,创下历史新高。集团经营利润从上一年的36.78亿元增长至38.98亿元;净利润为29.36亿元,9.9%的净利润率好于市场预期。

在消费行业整体复苏乏力的大背景下,这份财报的数据可以说是稳健,但2026年营收高单位数增长的指引,释放了新的信号。资本市场的反应,或能说明一些问题:3月20日早盘,李宁股价一度涨超13%,截至收盘,李宁报21.44港元/股,日涨幅8.56%,最新市值约554亿港元。

在3月20日的业绩发布会上,李宁集团联席CEO钱炜直言,“今年我们仍要夯实基础、积极拓展,但这不是一个冒险的态势,而是迎接挑战、抓住生意机会的态度。”

这并非场面话。过去几年,李宁对外传递的关键词一直是“稳健经营”,而这一次,管理层在稳健的基础之上,强调了“积极拓展”。

转变的背后,是这家公司在2025年完成了关键的布局,如今他们有了更足的底气,开启全新的奥运周期。

李宁变积极了

李宁进攻的底气从何而来?

最新的业绩数据显示,2025年,李宁集团经营活动现金流净流入48.52亿元。截至2025年12月底,李宁集团净现金(现金及等同现金项目加定期存款)达到199.7亿元,较去年同期净增18亿元。

在消费品行业普遍为现金流焦虑的当下,这笔现金储备不仅意味着抗风险的能力,还有能随时出击的子弹。“充足的现金储备,为我们提供了稳健的财务基础与灵活的调度能力。”李宁集团CFO赵东升在业绩会上也如是说。

库存管理则是另一个被资本市场反复审视的指标。

截至2025年底,李宁集团全渠道库销比稳定在4个月,公司存货周转天数64天,均与去年持平——在有挑战的环境下,这样的健康表现背后是大量的精细运营。更重要的是,公司库龄结构保持健康。从渠道库存来看,6个月以下库存占总库存比例约85%,7~12个月库存占比为9%,12个月以上库存仅占6%。这也为后续的品类扩张和渠道革新留出了充足空间。

李宁渠道发展的均衡,也为其策略转变提供了坚实的支点。

截至2025年底,李宁品牌门店(不含李宁YOUNG)6091家,同比微减26家,这背后是门店结构从数量到质量的主动优化。直营、批发与电商三大渠道收入占比分别为23%、46%和31%,整体结构保持均衡。

值得一提的是,李宁集团电商渠道流水实现中单位数增长,在整体大盘承压的背景下,展现了线上业务的韧性。而李宁YOUNG门店净增50家至1518家,童装业务的稳健拓展,也为集团锁定了下一代消费人群。

跑步品类登顶,羽毛球悄然“逆袭”

稳健的财务是李宁的防守底盘,多条战线上的主动出击则是李宁全面进攻的重要信号。

在业绩会开场前,创始人李宁、集团联席CEO钱炜和集团CFO赵东升特意对着镜头展示了脚上的运动鞋,李宁穿着的正是一双搭载超䨻胶囊的专业跑鞋“赤兔9 ULTRA”。

钱炜直言,“有些品类在过去三四年都是不断拓展和进攻的过程。”跑步品类的爆发,就是李宁进攻的核心支点。

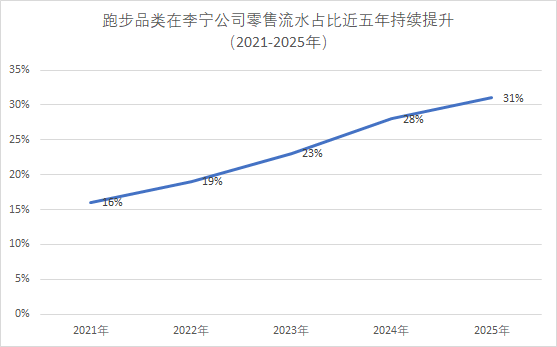

数据显示,2025年,李宁的专业跑鞋销量突破2600万双,其中,核心IP飞电、赤兔、超轻三大系列新品销量超1100万双,跑步品类零售流水的占比已经提升至31%,成为李宁集团的第一大品类。

李宁的“跑圈”统治力还在进一步强化。北京半程马拉松“90分钟完赛”的精英跑者中,李宁的穿着率第一;上海马拉松“破三”跑者中,飞电穿着率第一,同比大幅度提升。2019年以来,李宁飞电系列已累计助力运动员获得277个冠军、522次登上领奖台。

谈及李宁跑步品类近年的发展,钱炜强调,“实际上,集团几年前就开始有意识地一定要加大对于跑步品类生意的进攻态势,过去几年非常积极地在推动跑步品类发展,可以说,这几年跑步品类的爆发,不是等来的生意规模,而是有意识地从上到下推动建设。”

他在业绩会上抛出了一个清晰的目标:“未来几年,我们希望能李宁跑步能够成为消费者心目中的第一跑步品牌。”

如果说跑步品类的崛起在预期之中,羽毛球品类的逆袭则多少有些出人意料。2025年,李宁集团羽毛球品类收入增长30%,球拍年销量超550万支,创历史新高。

回顾羽毛球品类表现超出预期的原因,钱炜说:“我们走了一条难但正确的路。几年前,李宁的羽毛球品类还以服饰为主,器材占比极低。但是,我们调整了战略,放弃很多短期规模,聚焦球拍、球线等专业核心器材。”如今,李宁羽毛球器材产品收入在品类生意的占比已攀升至85%。

在每个增长机会赛道里保持“在场”,也让李宁的进攻有了更多方向。2025年,李宁加速布局户外、网球、匹克球等新兴赛道。当运动消费日益社交化、场景细分化,任何一个新赛道的爆发都可能重塑行业格局。

户外品类的拓展尤其值得关注。钱炜在业绩会上披露,2024年李宁集团从零起步布局户外,到2025年零售流水在小基数上,实现了翻倍。

这个跨越不可谓不迅速。但钱炜的表述也透露出谨慎。户外要想成为独立、有竞争力的渠道,产品宽度仍然不够丰富,门店盈利模型仍未输出,“基数还太小。我们还有很多地方需要调整。”

匹克球、网球等新兴赛道的布局也在同步进行。钱炜提到,两年前李宁就开始进军匹克球领域,如今已全面推动匹克球产品布局,以7年的长周期冠名赞助“李宁杯”中国匹克球系列赛。全新一代网球拍也计划于2026年上半年上市。他坦言,与篮球、跑步等大品类相比,这些新型赛道的生意空间难以匹敌,但不容小觑。

值得一提的是,渠道拓展也为李宁的积极进攻提供重要抓手。

2025 年,李宁龙店、户外独立店“COUNTERFLOW溯”等场景化门店陆续落地,精准触达细分人群。龙店作为承载着体育精神与日常消费场景的融合,结合荣耀金标等全新系列,为追求品质生活的都市人群提供高品质穿搭,满足通勤、商务、轻运动等全天候多元场景需求;户外独立店则聚焦轻户外生活方式。

对于一家年营收近300亿元的公司而言,这些新渠道和新市场能否在短期内成为业绩增长引擎,仍需要时间的验证。但值得肯定的是,在李宁的“单品牌”的战略下,李宁的品类扩容能力已经形成系统性的复制与迁移能力,带来更多进攻的想象空间。

李宁进击背后的长期价值

进击的李宁,目标不是追求规模的高速增长。

马拉松的赢家,从来不是前半程冲得最猛的人,而是配速最稳、体能分配最合理的那一个。李宁的发展逻辑也恰如这一点,不追求短期爆发,着眼长期价值。

2025年,李宁再度携手中国奥委会成为合作伙伴。年初的米兰冬奥会上,中国体育代表团身着李宁装备亮相,据第三方机构秒针分析,冬奥会期间李宁在全网运动品牌中社交声量排名第一,全品类社交声量排名第三。

与此同时,李宁也在线下开出品牌全球首家龙店,推出“荣耀金标”系列,首次将中国奥委会标识与李宁品牌标识联合运用于产品。据国金证券调研,该系列在终端获得了较好的早期消费者评价,有望成为2026年销售增长的重要引擎。

不过,钱炜仍强调:“这类合作从来不是追求即时生意转化的营销动作,核心价值在于品牌心智的长期建设。我们希望通过持续投入,让消费者和运动爱好者在中长期维度里,不断强化对李宁专业运动的认知。”

而谈及短期财务影响,钱炜也并不回避:“对当期的财务报表带来一定压力,但对中长期的赋能,我们认为是值得的或者说必须要去做的事情。从去年的财报来看,营销费用略有提升,但通过经营效率的改善,尽可能抵消相关费用的增加,推动集团达成比较健康稳健的财务状态。”

这份对长期价值的坚定投入,与单品牌战略的执着定力,恰与创始人李宁多次强调的“与中国体育事业同行”的初心同频。这也构成了李宁集团最具独特的差异化特点,始于创始人李宁的奥运冠军身份,延续于数十年和中国体育事业的深度绑定。

2025年-2028年,是一个全新的奥运周期。对于手握顶级运动资源、多品类“多点开花”、新品类新人群新渠道拓展的李宁来说,进攻的布局已经初步完成,进击的价值有望逐步释放。