时代财经APP

企业第一财经读本

去年卖近12万张卡,净利暴增555%!寒武纪全年扭亏,成科创成长层首家“毕业”企业

3 月 13 日,时代财经就客户集中度较高、存货大幅增长及市场竞争应对等问题联系了寒武纪方面,截至发稿未获得回复。

寒武纪(688256.SH)终于迎来了上市以来的首份盈利成绩单。

图源:图虫创意

图源:图虫创意

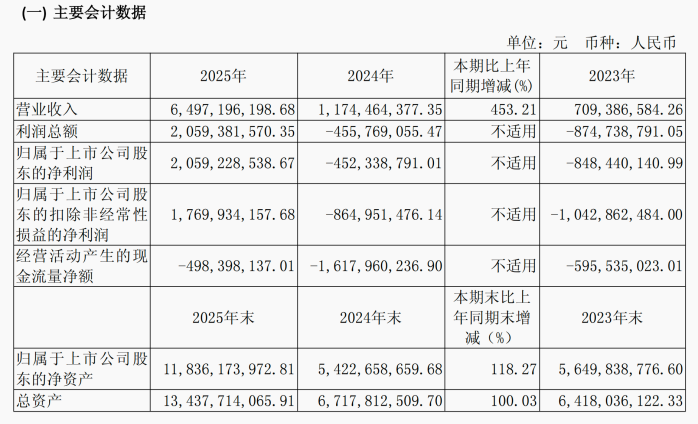

3月12日晚,寒武纪披露2025年年报,公司全年营业收入64.97亿元,同比增长453.21%;归母净利润20.59亿元,同比扭亏为盈,同比增长555.24%;归母扣非净利润为17.7亿元,同比增长304.63%;毛利总额35.83亿元,较上年同期增长437.99%。

图源:截图自寒武纪财报

图源:截图自寒武纪财报

在扭亏为盈同时,寒武纪同时宣布,将于3月16日起取消股票标识U,调出科创成长层,成为科创成长层首家“毕业”企业。

3 月 13 日,时代财经就客户集中度较高、存货大幅增长及市场竞争应对等问题联系了寒武纪方面,截至发稿未获得回复。

寒武纪在财报中表示,营业收入大幅增长主要受益于人工智能行业算力需求的持续攀升,公司持续拓展市场,推动人工智能应用场景落地。

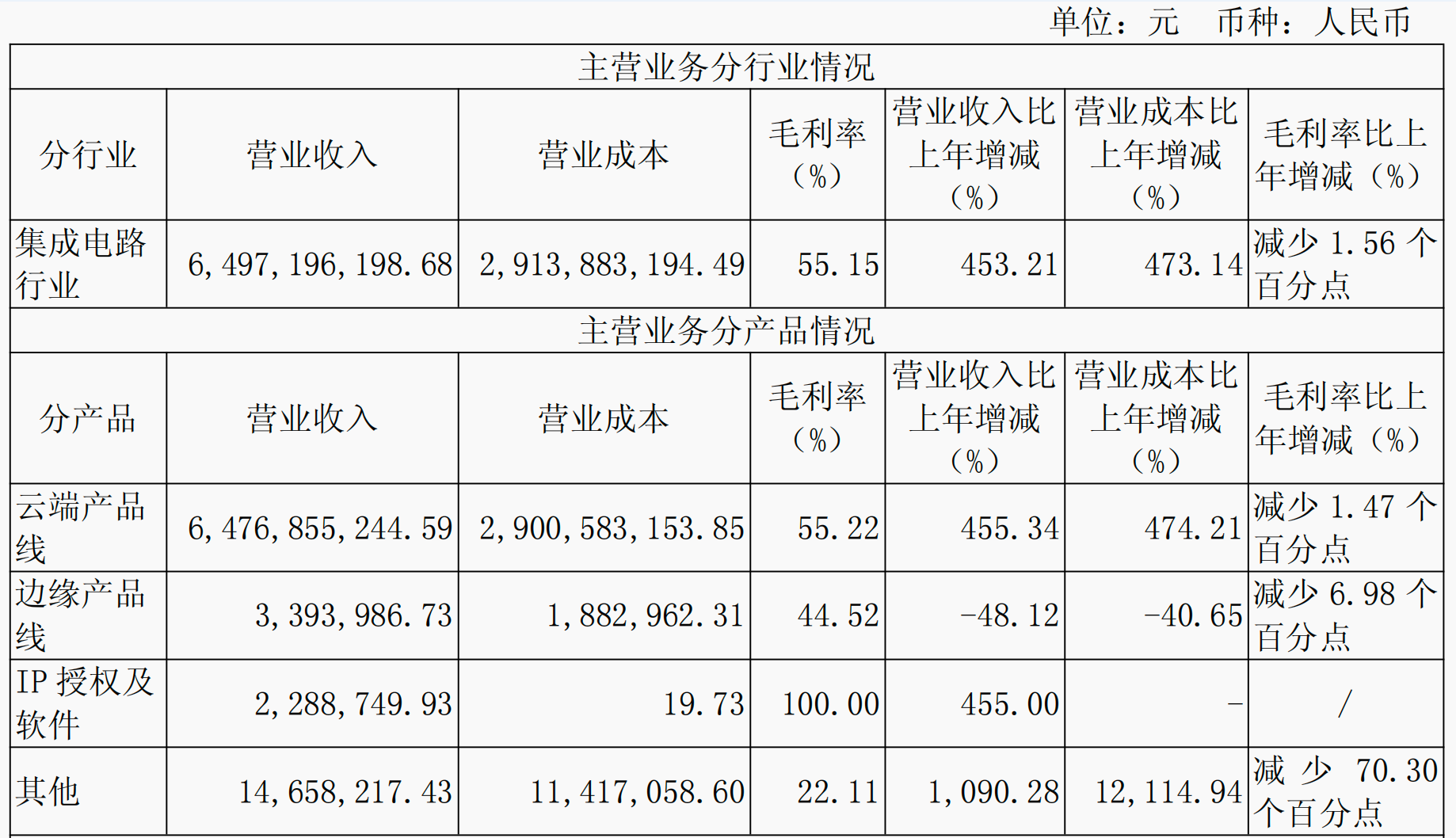

寒武纪的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。目前,公司的主要产品线包括云端产品线、边缘产品线、IP授权及软件。

从产品的营收情况来看,云端产品线和IP授权及软件两类产品的营业收入增速较快,均达到了455%,前者的毛利率为55.22%,同比上一年减少了1.47个百分点,后者的毛利率达到了100%。而边缘产品线的营业收入同比上年减少了48.12%,毛利率为44.52%,同比减少了6.98个百分点。

图源:截图自寒武纪财报

图源:截图自寒武纪财报

2025年,寒武纪的智能芯片及板卡的生产量为12.77万张,同比增长409.84%;销售量为11.74万张,同比增长201.57%;库存量为85.71万张,同比增长0.63%。

图源:截图自寒武纪财报

图源:截图自寒武纪财报

作为对比,据财联社援引瑞穗证券分析师Vijay Rakesh在去年5月发布的报告,华为昇腾910系列AI芯片在2025年出货量有望超过70万颗。截至2025年3月31日,沐曦GPU累计销量已超过2.5万颗。2024年,市场调研机构IDC数据显示,昆仑芯的出货量为6.9万片,彼时寒武纪的出货量约为2.6万片。

研发方面,2025年,寒武纪研发投入11.69亿元,较上年同期增长9.03%,研发投入占营业收入比例为17.99%,由于营业收入增长幅度远高于研发投入增长幅度,因此研发投入占营业收入的比例较上年同期减少73.31个百分点。目前,寒武纪拥有887人的研发团队,占员工总人数的80.13%,80.95%以上研发技术人员拥有硕士及以上学历。

值得关注的是,寒武纪在客户结构方面仍面临集中度较高的问题。财报显示,近三年,寒武纪前五大客户的销售金额合计占营业收入比例分别为92.36%、94.63%和88.66%,客户集中度较高。其中,排名前五的客户中,第三名客户为寒武纪长期合作伙伴,其他客户则为2025年新增客户。第一、二、四、五名客户销售额分别为17.03亿元、14.01亿元、7.64亿元、6.55亿元。

寒武纪提醒,若公司主要客户经营发生变动或者需求放缓,可能给公司业绩带来不利影响。此外,公司面临着新客户拓展的业务开发压力,如果新客户拓展情况未达到预期,亦会对公司经营业绩造成一定不利影响。

同时,寒武纪前五名供应商采购额57.07亿元,占年度采购总额75.23%。其中,第一名供应商在2025年的采购金额为41.98亿元,占公司年度采购总额的55.34%,第四名、第五名为往期供应商新进前五大,采购金额分别为3.18亿元、3.18亿元。

此外,寒武纪还面临存货规模大幅增长的问题。截至2025年末,寒武纪的存货账面价值为49.44亿元,占期末资产总额的比例为36.79%,同比增长178.67%。寒武纪解释称,主要系本期末原材料增加所致。

寒武纪还在财报中提醒道,近年来,国内半导体行业原材料需求持续增长,采购价格整体呈上涨态势。若未来上游原材料价格持续走高,将可能对公司经营业绩产生不利影响。公司将通过战略备货、产品迭代等方式积极应对上游原材料价格上涨压力。

截至3月13日收盘,寒武纪跌0.26%,报1096.10元/股。