时代财经APP

企业第一财经读本

读懂IPO|踩中光伏银粉风口,贝特利三年营收年均增一倍,三大客户“买单”超30亿元

由于贝特利已布局下游导电银浆,与大客户或存在业务竞争。

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

深交所官网显示,苏州市贝特利高分子材料股份有限公司(下称“贝特利”)的IPO申请已于2025年6月获受理,7月6日审核状态变更为“已问询”。

招股书显示,贝特利是一家主营电子材料和化工新材料的企业,产品涵盖导电材料、有机硅材料和涂层材料三大板块。此次IPO,该公司拟募资7.93亿元,用于年产特种导电材料500吨三期项目、东莞市贝特利新材料有限公司(第三次改扩建)项目、无锡研发及营销中心建设项目及补充流动资金。

2022—2024年(报告期),受到光伏电池技术更迭红利的影响,上海银浆科技有限公司(下称“上海银浆”)、帝科股份(300842.SZ)等大客户加大采购,贝特利业绩实现翻番。而由于贝特利已布局下游导电银浆,与上述大客户或存在业务竞争。

不过,在降本增效的压力下,光伏电池行业早已开始探索少银、去银技术,贝特利第一大主营产品银粉,未来或面临下游行业技术迭代的压力。2024年,贝特利的营收增速也有所放缓,银粉销量同比下降超10%。

7月18日,就公司产品结构、大客户集中度等问题,时代商业研究院向贝特利发送邮件并致电询问。当日,贝特利对时代商业研究院表示,具体参考招股书,暂时不做其他回复。

近三年营收年复合增速近100%,竞对或助力冲击IPO

招股书显示,贝特利成立于2008年,最初依靠硅胶按键涂层材料起家,2010年前后,该公司发现现有涂层材料技术与导电浆料的协同性,因此凭借技术迁移优势攻克导电浆料,进入导电材料领域。目前,导电材料、有机硅材料和涂层材料是该公司的主要收入来源。

报告期内,贝特利的业绩迎来高速增长。

招股书显示,报告期各期,贝特利的营收分别为6.35亿元、22.73亿元、25.21亿元,净利润分别为0.17亿元、0.86亿元、0.97亿元。由此测算,报告期内,其营收和净利润年复合增长率分别高达99.25%、142.87%。

业绩大幅上升,主要得益于大客户对银粉采购的激增。

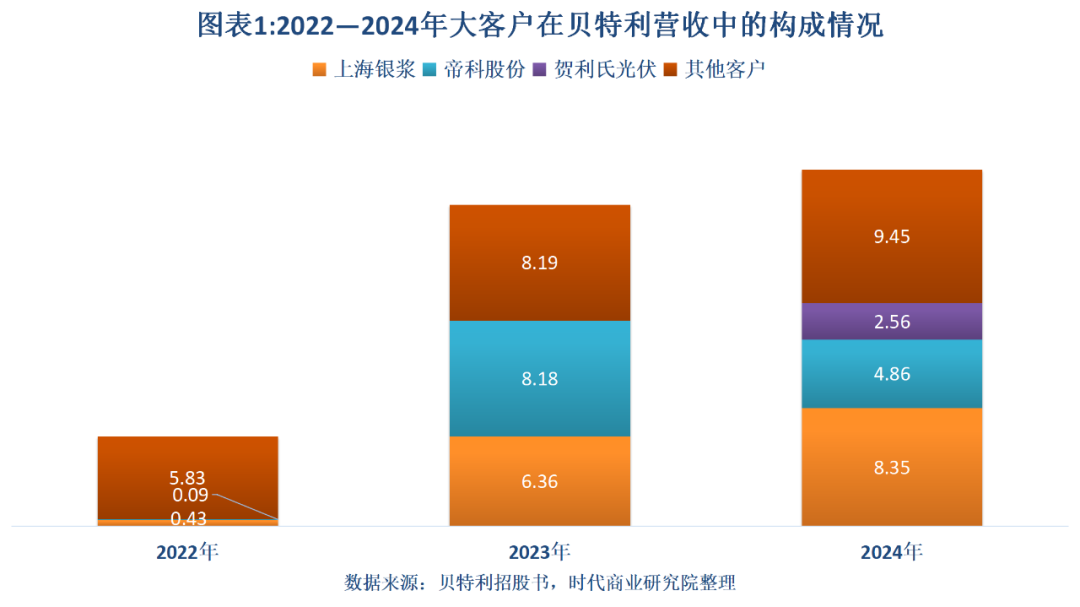

招股书显示,报告期各期,贝特利对前五大客户的销售收入分别为1.35亿元、16.42亿元、17.23亿元,占总收入的比例分别为21.23%、72.25%、68.32%,客户集中度大幅提升。

具体来看,上海银浆一直是贝特利的前五大客户之一。报告期各期,贝特利对上海银浆的销售收入分别为0.43亿元、6.36亿元、8.35亿元,收入占比分别为6.82%、27.97%、33.12%,均呈持续大幅上升趋势。同期,贝特利对帝科股份的销售收入分别为0.09亿元、8.18亿元、4.86亿元,收入占比分别为1.38%、35.99%、19.26%,整体同样出现大幅增长。

除了原有的大客户,2024年,贺利氏光伏(上海)有限公司(下称“贺利氏光伏”)也跻身贝特利前五大客户之列,并凭借2.56亿元的销售收入成为其第三大客户。

作为贝特利的主要大客户,上述三大企业的主营业务均为光伏导电浆料。根据招股书披露的数据测算,报告期三年,贝特利对这三大客户的销售总收入达到30.83亿元,占合计总收入的比例接近57%。

值得注意的是,由于贝特利也布局银粉下游的导电浆料领域,因此上述三大客户与贝特利可能存在一定的业务竞争。

招股书显示,报告期各期,贝特利导电浆料的收入分别为1.09亿元、1.25亿元、1.94亿元。另外,在HJT(异质结电池)浆料领域,贝特利还将帝科股份列为同行可比公司。

光伏电池技术更迭红利下,第一大主营产品销量已下滑

报告期内,贝特利的产品结构大幅调整。

招股书显示,报告期内,贝特利有机硅材料的收入从57.86%大幅降至19.68%,而导电材料的收入占比则从27.10%上升至76.13%,一跃成为贝特利的第一大收入来源。

其中,导电材料分为银粉、导电浆料和HJT浆料三部分。报告期内,银粉的收入占比从9.66%上升至66.79%,成为业绩增长的主要驱动力。对此,贝特利在招股书中表示,2023年,银粉收入同比增长2529.69%,主要是由于公司凭借高品质的银粉迅速导入客户,2022年第四季度开始起量,2023年度银粉销量持续增长,而银粉单价高,因此收入增长快。

不过,这也离不开光伏电池行业技术迭代带来的巨大需求。

招股书显示,根据CPIA(中国光伏行业协会)的数据,报告期各期,以TOP Con为代表的N型电池技术逐步替代P型电池技术,2024年已成为市场份额第一(71.10%)的电池技术。

由于N型电池双面均需使用正面银浆,浆料使用量高于P型电池,因此技术迭代提高了单位装机银粉需求。根据CPIA的数据测算,2022年全球光伏银粉需求量不足4000吨,而2024年已经超过6000吨,需求释放带动银粉行业景气度上升。

短期来看,银粉行业的市场空间仍有增长空间。招股书显示,根据五矿证券预测,2030年光伏银粉全球需求量在8912~11677吨。

不过,在降本增效的压力下,银作为光伏行业最大的非硅成本,早已成为降本的重点领域。

平安证券于2023年9月发布的《电力设备及新能源行业深度报告:电镀铜助力电池无银化,促进XBC与HJT产业化提速》(下称“报告”)显示,铜电镀是一种非接触式的铜电极制备工艺,有望助力光伏电池实现完全无银化。

报告指出,隆基绿能(601012.SH)、爱旭股份(600732.SH)等多家头部电池组件企业已布局BC技术,未来伴随XBC电池扩产,无银化电镀铜工艺有望加速导入生产。平安证券认为,从银浆降本的迫切性来看,电镀铜工艺短期将主要应用于HJT和XBC电池领域,后续有望逐步向TOP Con电池导入。

这就意味着,随着电镀铜工艺的发展,光伏电池新一轮技术变革可能将对银粉需求带来较大的冲击。

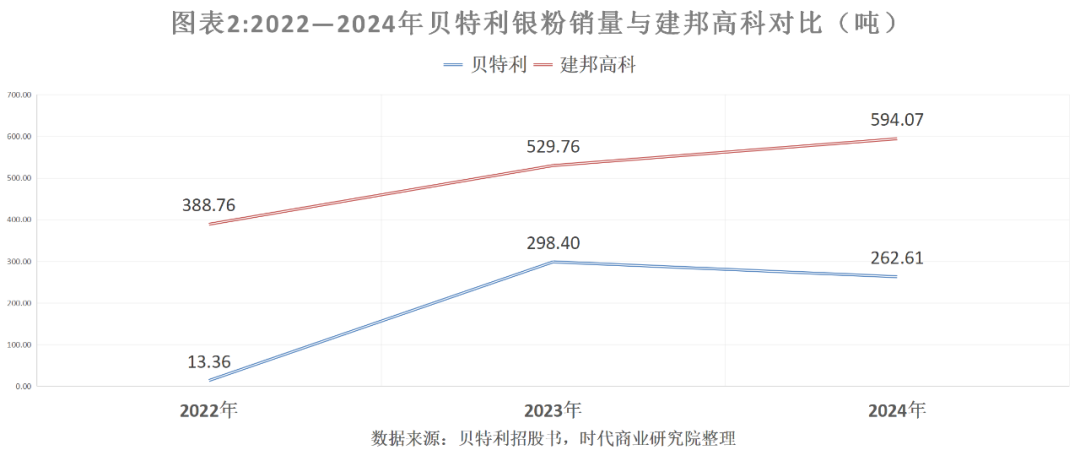

需注意的是,2024年,贝特利的银粉销量同比已出现下滑,业绩增速也大幅放缓。

招股书显示,报告期各期,贝特利的银粉销量分别为13.36吨、298.40吨、262.61吨,由此测算,2023—2024年,其银粉销量同比增速分别为2133.53%、-11.99%。相比之下,作为其同行可比公司,招股书显示,建邦高科有限公司的银粉销量分别为388.76吨、529.76吨和594.07吨,呈持续增长趋势。

2023—2024年,贝特利的营收同比增速分别为257.89%、10.94%,净利润同比增速分别为418.01%、13.87%。其中,2024年业绩增速有放缓迹象。

(全文2260字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。