时代财经APP

企业第一财经读本

迈普医学3.35亿并购易介医疗过会,标的第二大客户竟曾是汽车维修厂

2023年的时候,耀世科技叫做“温度汽车维修公司”,还是一家汽车维修厂,经营范围尚不包括医疗器械。

图片来源:图虫

图片来源:图虫

迈普医学(301033.SZ)收购广州易介医疗科技有限公司(简称“易介医疗”)有了最新进展。

6月26日,迈普医学发行股份及支付现金购买资产项目获深交所重组委审议通过,这是4月10日创业板改革落地后首单过会的收购未盈利标的重组项目。

此前,迈普医学于2025年首次披露重组计划,拟通过发行股份及支付现金的方式收购易介医疗100% 股权,交易总对价约3.35亿元,评估增值率高达259.91%。但标的公司的经营业绩并不理想,2023年至2025年11月,易介医疗始终处于亏损状态,累计亏损金额超过6300万元。

时代周报记者此前曾致电迈普医学董秘办,对方表示需将采访问题通过邮箱发送。记者发送采访函后,对方回复称“具体内容请以公司披露信息为准”。

值得注意的是,易介医疗2025年1-11月的第二大客户——河南耀世科技有限公司(简称“耀世科技”)曾是一家汽车修理厂。

业绩承诺2027年扭亏能否实现?

迈普医学成立于2008年,2021年7月在深交所上市,注册资本约6704万元,法定代表人为袁玉宇。该公司主营神经外科植入类医疗器械,核心产品包括人工硬脑(脊)膜补片、颅颌面修补及固定系统、可吸收再生氧化纤维素等。

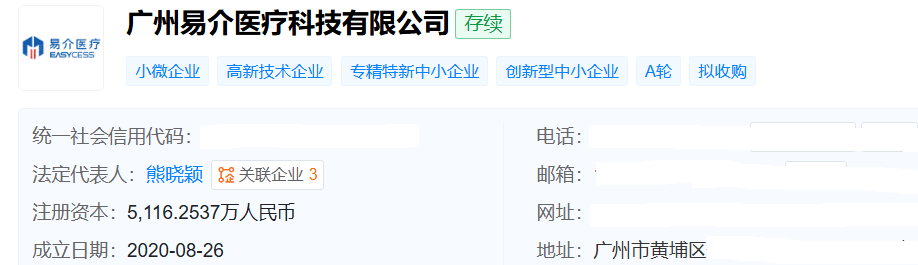

天眼查显示,此次收购标的——易介医疗成立于2020年8月,注册资本约为5116.25万元,法定代表人是熊晓颖,也是该公司的总经理。

图片来源:天眼查

图片来源:天眼查

易介医疗是一家为脑血管疾病治疗提供微创介入式整体解决方案的企业,主要从事神经内外科领域的脑血管介入医疗器械的研发、生产和销售,主要产品包括神经介入产品和外周介入产品。

对于此次收购的必要性,迈普医学在回复深交所问询函时表示,收购有助于公司打开新的市场空间。根据华经产业研究院的数据,公司现有核心产品人工硬脑(脊)膜补片2024年的市场规模仅超过7.57亿元,而标的公司所处的神经介入医疗器械领域,2024年市场规模已超过百亿元。

迈普医学希望借助易介医疗开辟第二增长曲线,毕竟公司2026年一季度的净利润同比下滑。

但从财务数据来看,易介医疗尚未具备持续盈利能力。

2023年至2025年1-11月,易介医疗分别实现营业收入1189.20万元、2418.90万元和4043.76万元,营收增速较快,但同期净利润分别为-2811.91万元、-2266.85万元和-1244.96万元,持续亏损,且经营活动现金流也连续三年为负。

这样一家成立时间不长、尚未实现盈利的企业,最终估值达到3.35亿元,增值率接近260%。对此,迈普医学解释称,标的公司尚处于发展初期,业绩快速增长,本次估值主要基于对其未来收益的预判。

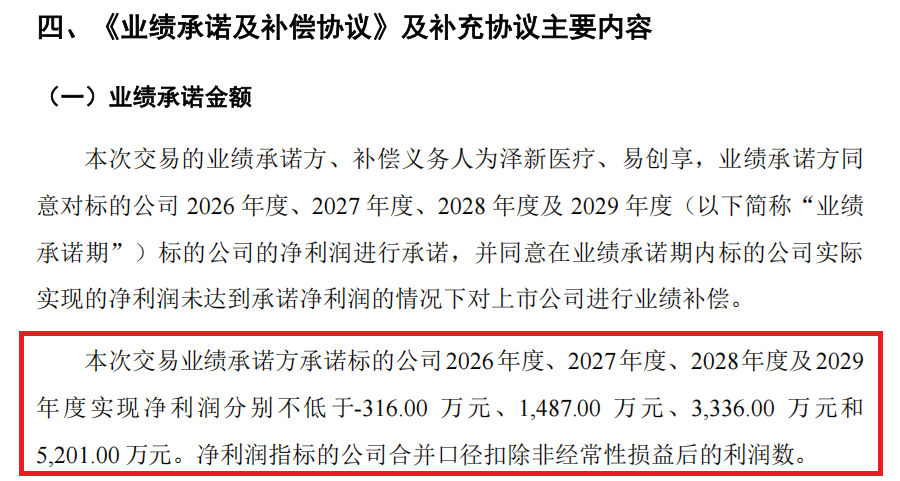

迈普医学对此次并购设置了业绩承诺,约定易介医疗2026年至2029年实现的净利润分别不低于-316万元、1487万元、3336万元和5201万元。这也意味着,易介医疗须自2027年起扭亏为盈,且后续几年净利润保持高速增长。

图片来源:迈普医学公告

图片来源:迈普医学公告

但是,易介医疗未来的盈利能力存在不确定性,美敦力、波士顿科学、归创通桥、赛诺医疗等厂商现有竞争产品保持着较高市场占有率。

标的第二大客户曾是汽车维修厂

迈普医学本次收购易介医疗是构成关联交易的,其交易对方包括广州泽新医疗科技有限公司(简称“泽新医疗”)、广州易创享投资合伙企业(有限合伙)(简称“易创享”)等10名主体,而泽新医疗、易创享为迈普医学实际控制人袁玉宇控制的企业。

换句话说,迈普医学此次收购的标的,是实控人持股的资产。

溢价近260%的易介医疗究竟是否“货真价实”呢?从迈普医学披露的信息来看,易介医疗的产品单价是逐年下降的。

图片来源:迈普医学公告

图片来源:迈普医学公告

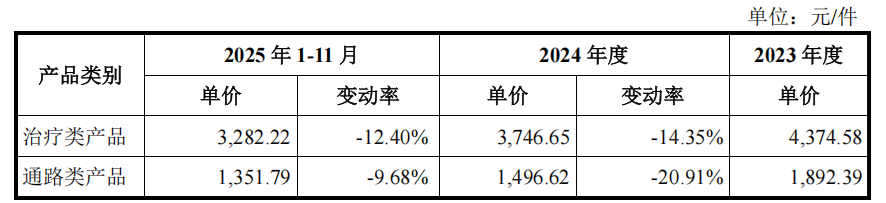

2023年,易介医疗的治疗类产品、通路类产品单价分别为4374.58元、1892.39元,而2024年分别降至3746.65元、1496.62元,降幅分别为14.35%、20.91%。

到了2025年1-11月,上述两个产品的单价再度降至3282.22元、1351.79元,相对于2023年已经分别下降了24.97%、28.57%。

对此,迈普医学在公告中的解释是“主要系国家带量采购政策深化推进,神经介入医疗器械被逐步纳入集采范围内,因此主要产品的价格有所下降。”

可见,神经介入器械集采已逐步铺开,未来势必会影响易介医疗的毛利率和盈利能力。

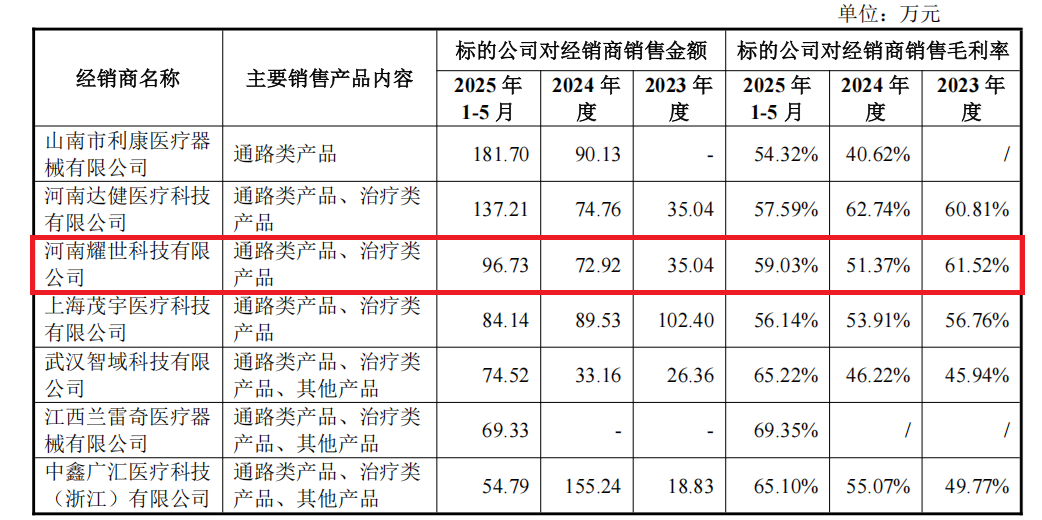

另外,易介医疗的前五大客户中有一家客户值得关注。

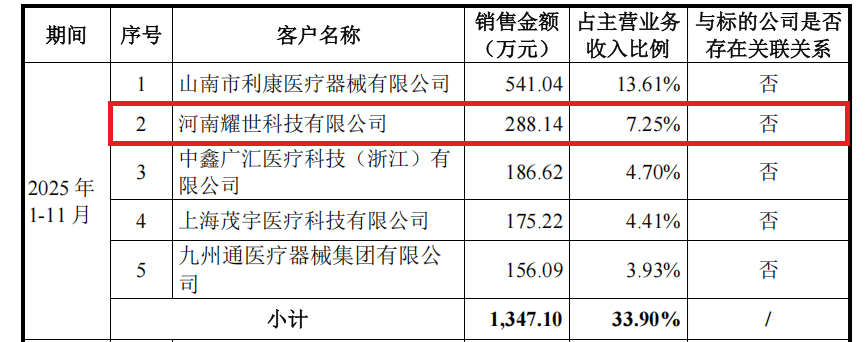

2025年1-11月,耀世科技突然成为易介医疗的第二大客户,销售金额为288.14万元,占当期营业收入比例为7.25%。

图片来源:迈普医学公告

图片来源:迈普医学公告

而在易介医疗2023年、2024年的前五大客户中,并没有耀世科技的身影。

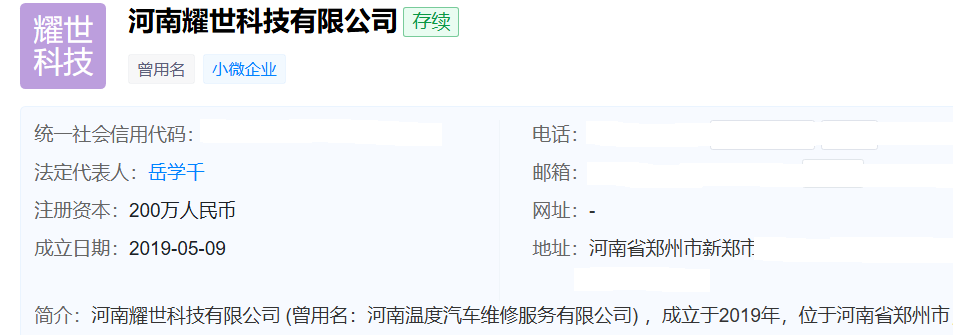

天眼查显示,耀世科技成立于2019年5月,注册资本为200万元,法定代表人是岳学千。

图片来源:天眼查

图片来源:天眼查

就在十几天之前,即2026年6月11日之前,耀世科技的法定代表人还是苗月汉。

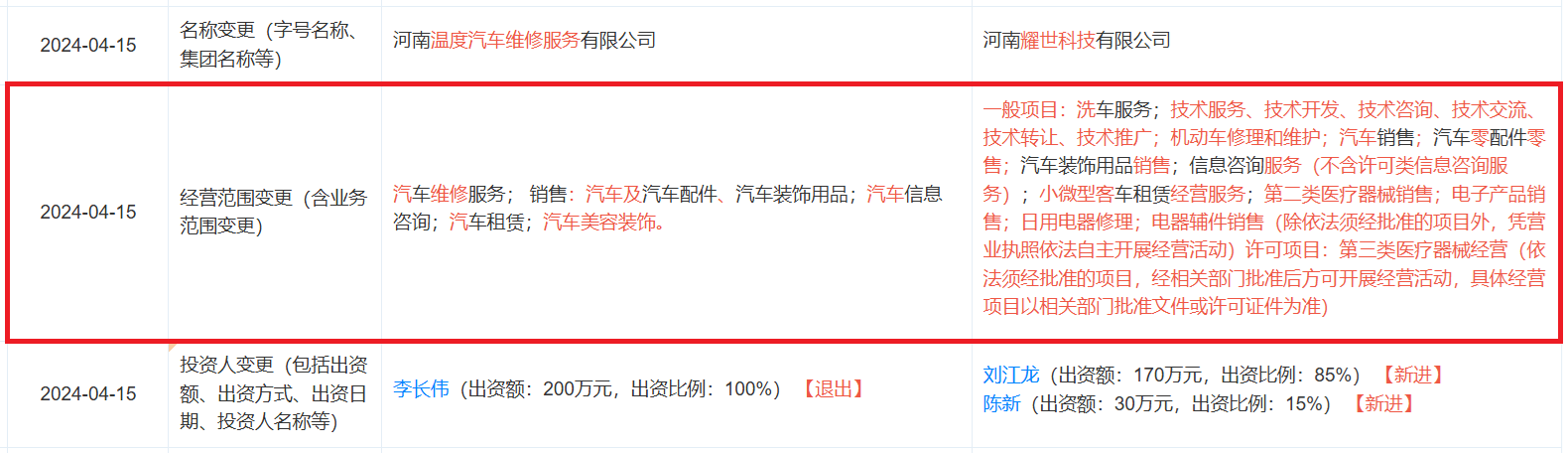

更有意思的是,耀世科技在2024年4月15日之前的企业名称还叫做“河南温度汽车维修服务有限公司”(简称“温度汽车维修公司”),且此前的经营范围仅包括“汽车维修服务; 销售:汽车及汽车配件、汽车装饰用品;汽车信息咨询;汽车租赁;汽车美容装饰”。

也正是由“温度汽车维修公司”更名为“耀世科技”的同时,该公司增加了经营范围,新增了“第二类医疗器械销售;第三类医疗器械经营”等。

图片来源:天眼查

图片来源:天眼查

但是,奇怪的是,迈普医学2025年12月披露的公告显示,耀世科技在2023年就成为了易介医疗的经销商,且在2023年产生了35.04万元的销售收入。

图片来源:迈普医学公告

图片来源:迈普医学公告

但是,2023年的时候,耀世科技叫做“温度汽车维修公司”,还是一家汽车维修厂,经营范围尚不包括医疗器械,怎么就成了易介医疗的客户与经销商呢?

虽然深交所并购重组审核委员会于6月26日召开会议审议通过“迈普医学收购易介医疗”事项,但是本次交易尚需中国证监会同意注册后方可实施,最终能否及何时获得注册还存在一定的不确定性。

6月30日,迈普医学以下跌4.43%报收51.79元,公司市值跌至约35亿元。