时代财经APP

企业第一财经读本

刚买就亏,银行理财不香了?年内超40只产品发行失败,有固收理财近1月年化回报低至-10%

在发行遇冷、规模缩水的背后,部分理财产品收益承压明显。

存款搬家浪潮之下,作为承接居民存款资金的第一站,银行理财产品却正在经历一场“压力测试”。

近日,浦银理财公告称,公司于2026年4月10日发行的“浦银理财企安益公司专属理财产品2622期”,因认购总金额未达产品说明书的发行规模下限,产品不成立。

据时代财经根据Wind数据不完全统计,截至4月22日,今年开年以来全市场已有超40只银行理财产品因认购金额不达标而宣告发行失败,数量创近年来新高。其中多款均为固定收益类产品,即使是招银理财、信银理财等头部理财子公司也未能幸免。

发行市场频频遇冷,全市场理财产品的规模也出现收缩。据银行业理财登记托管中心4月17日发布的《中国银行业理财市场季度报告》,截至2026年一季度末,全市场理财产品存续规模为31.91万亿元,相较于2025年年末的33.29万亿元缩水了1.38万亿元。事实上,今年年初还有市场观点展望称,在存款搬家趋势下,2026年银行理财有望迎来规模增长大年。

在发行遇冷、规模缩水的背后,部分理财产品收益承压明显。时代财经注意到,因全球市场震荡,自今年3月以来,去年颇受投资者追捧的“固收+”理财收益率普遍出现下行,更有投资者遭遇“刚买就亏”的窘境。

图片来源:图虫创意

图片来源:图虫创意

“固收+”变“固收-”,月度平均年化回报不足2%

随着存款利率持续下行,叠加去年权益市场情绪的逐渐升温,不少投资者将定期存款“搬家”至银行理财产品。其中,综合回报显著超越纯固收类产品的“固收+”理财一度十分走俏,被不少投资者视为稳健且收益较高的“宝藏产品”。不过今年以来,在行情震荡下,相关产品的收益率正在遭受严峻考验。

来自四川的投资者王潇(化名)告诉时代财经,其在今年2月认购了一款某国有大行理财子公司发行的“固收+”策略产品,封闭期为30天。“2月份我买进来基本上就一直亏,当时都不知道什么时候是个头,直到最近才刚刚回本,早知道是这样当时还不如直接存定期。”王潇说。

今年一季度,多款“固收+”理财产品的收益波动较大。普益标准数据显示,截至3月末,理财产品的近1个月平均年化收益率从1月的3.71%回落至1.01%。其中,“固收+”类产品3月份的近1个月平均年化收益率仅为1.17%。

对比现行存款利率来看,多家大行1年期的整存整取定存年利率约为0.95%,部分城农商行则达到1.2%左右甚至更高。这也意味着,部分银行理财产品短期收益率可能跑输定期存款利率,不少投资者纷纷调侃称“被银行理财背刺”“固收+变固收-”。

Wind数据同时显示,截至4月22日,全市场“固收+”产品近一个月年化回报大面积告负。例如,由青银理财发行的“璀璨人生成就系列人民币理财计划(低波)2024年463期”是一款二级(中低风险)产品,业绩比较基准为3.20%。不过截至4月22日,上述产品近一个月的年化回报为-9.02%,成立以来的年化回报仅为0.82%,显著偏离业绩比较基准。

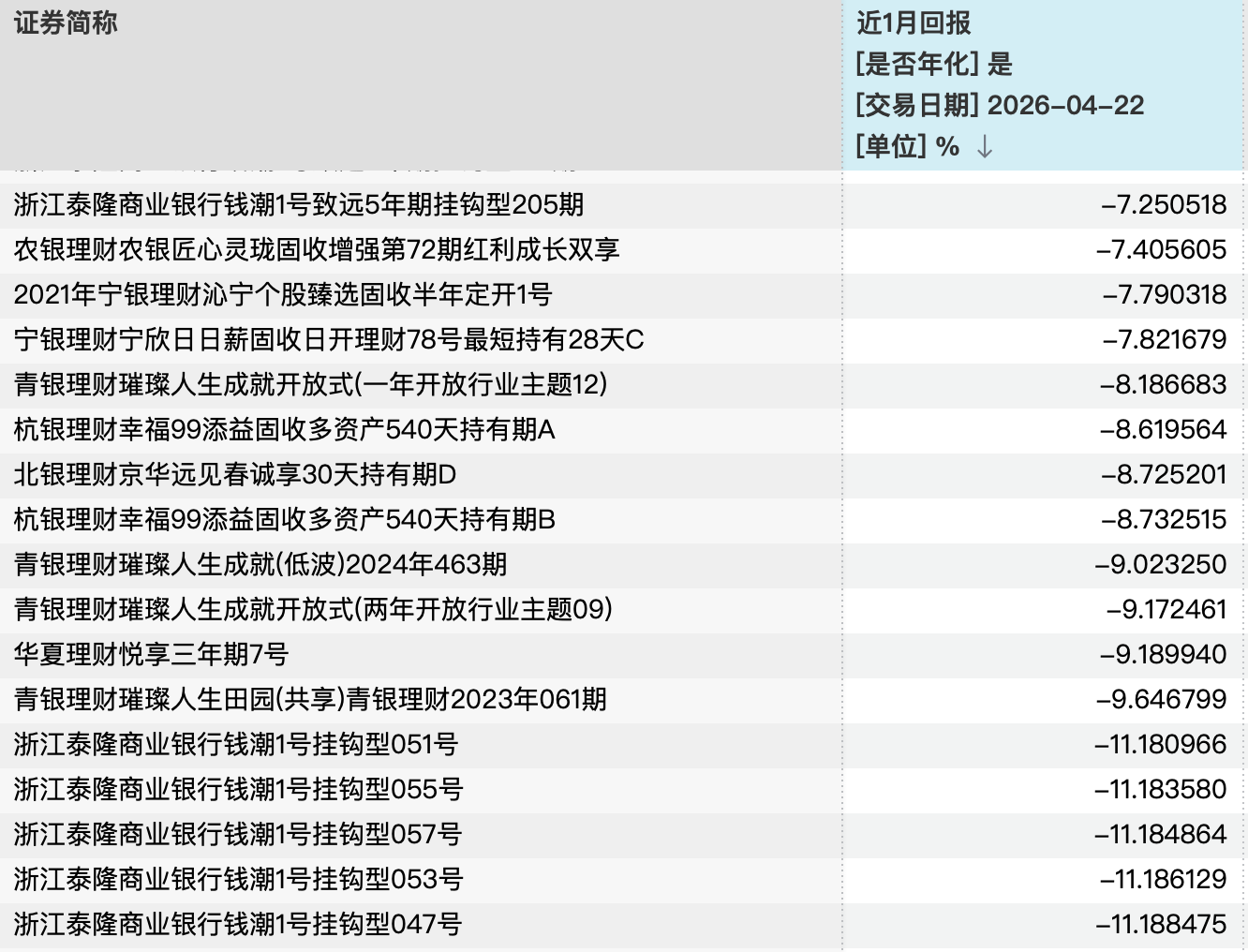

整体来看,截至4月22日,全市场有400余只“固收+”产品近一个月年化回报低于-1%,70多款产品近一个月年化回报低于-5%,其中最低为浙江泰隆商业银行发行的“钱潮1号挂钩型051号”等5款产品,近一个月年化回报约为-11%。

图片来源:Wind

图片来源:Wind

理财收益的下降并非偶然。一般而言,“固收+”类产品投资于存款、债券等债权类资产的比例不低于80%,“+”的部分则配置符合监管要求的权益类资产及金融衍生品。

但今年以来全球市场波动加剧,股、债、金一度出现“三杀”,一家股份行理财经理也向时代财经坦言,“固收不等于保本。去年债市是牛市,做‘固收+’或者稳健配置很容易,但今年长债利率在持续下跌,导致波动率放大。”

除了市场波动因素,在业内人士看来,收益率骤降亦折射出理财公司在产品定位与风险匹配方面的失衡。

南开大学金融发展研究院院长田利辉向时代财经指出,“3月市场震荡中,部分‘固收+’产品权益仓位超限,债券久期管理失当,导致‘固收’底座不稳,‘增强’部分反成拖累。这不仅是市场短期波动的影响,更暴露了行业在低利率环境下过度追逐收益的短视行为。真正的缺陷在于风险定价能力不足,也警示行业需回归风险收益匹配本质,重构产品设计逻辑。”

收益与规模双降

时代财经注意到,近期亦有多家理财子公司对业绩比较基准进行了批量调整。

业绩比较基准是投资者选择理财产品的重要参考。4月21日,中邮理财发布的业绩比较基准调整公告显示,公司旗下的“中邮理财邮银财富∙鸿运一年定开14号”人民币理财产品,将自2026年5月7日起,业绩比较基准由2.2%(年化)下调为2.0%(年化)。

中邮理财在公告中称,公司是基于当前市场情况变化作出上述调整,近期,随着无风险利率水平的下降,十年期国债收益率持续下行,债券类资产的整体收益率持续降低。

上银理财于4月20日也发布类似公告称,根据市场情况变化,拟对上银理财“鑫享利”系列开放式(3个月)理财产品WPXK25M0309期的业绩比较基准进行调整,调整前为2.26%-3.46%,调整后为中国人民银行公布的3个月定期存款利率×40%+中债-新综合全价(1年以下)指数收益率(CBA00113.CS)×60%。

当下,银行理财市场呈现出明显的“固收主导”特征,银行理财的投资者也多集中于低风险偏好人群。收益空间的持续收窄,也让投资者的配置意愿有所分流。

据《中国银行业理财市场一季度报告》,截至2026年一季度末,全市场理财产品存续规模为31.91万亿元,同比增长9.51%。但从单季度来看,这一数据较2025年末的33.29万亿元,减少了1.38万亿元。

对此,华源证券近期一份研报分析指出,3月末理财规模较2025年末下降,或主要是由于一季度银行冲存款规模及股市回调导致部分理财净值回撤。

田利辉对时代财经表示,理财市场正经历“去刚兑”后的信任重建期,一季度收益波动放大了客户赎回行为。其还认为,存款搬家并非简单流向理财,而是呈现“三级跳”特征,即低风险偏好资金转向货币基金,中等风险偏好进入公募债基,高风险偏好直投股市。

进入4月份后,理财市场开始出现回暖迹象,规模及收益双双实现回升。据华西证券测算,截至4月17日,4月理财规模已回升至33.11万亿元。另据普益标准数据显示,全市场银行理财产品近1个月平均年化收益率回升至2.43%,较3月份大幅提升142个基点。

在业内人士看来,当下理财机构应从规模导向转向质量导向,唯有通过透明化运作和差异化策略,才能在大资管竞争中重获资金青睐。

从头部机构的业绩表现来看,当下理财子公司的业绩有所分化,部分机构盈利仍保持高增长,但部分机构似乎有所“掉队”,其中不乏产品管理规模超万亿的股份制银行理财子。

据平安银行2025年年报披露,2025年,平安理财实现净利润14.76亿元,较2024年的19.22亿元同比下降23.20%。兴业银行2025年年报则显示,2025年,兴银理财实现营业收入39.73亿元,同比下降3.59%;净利润25.86亿元,同比下降4.01%。