时代财经APP

企业第一财经读本

锂电企业中报盘点:电池大厂格局趋向稳定,国内“过冬”的设备厂加速出海

国内体感寒冬的锂电设备厂,不约而同地奔赴海外

2024年的中报季已落下帷幕。

有经验的投资者会将中报作为分析企业及行业的关键财报。相比起一季报的简略,详细版本的中报具备更强的参考价值,同时也为投资者揭露行业的变化迹象。

作为曾经的热门新能源概念,锂电行业业绩保持相对稳健。根据中商产业研究院数据,2023年中国锂电池产量占全球锂电池总体产量的73.8%,预计2024年中国锂电池出货量将超过1000GWh。

只不过,随着全球经济市场环境的变化,锂电行业也随之出现新的变化。

2024年上半年,在锂电板块中,动力电池厂商的竞争格局趋向平稳,大龙头稳居营收榜首,只有末尾的厂商稍有变动;锂电设备厂商则加速出海节奏,去年同期尚未产生境外营收的企业,今年开始实现了境外营收。

然而,增速下滑是不可避免的情况。锂电行业快速发展期结束后,终端需求增速放缓,行业增速也同步放缓。对于各家企业来说,如何平稳度过业绩停滞时期是重中之重。

动力电池竞争格局趋向平稳

时代周报记者注意到,在锂电产业链中,身处中游的动力电池厂商或许会是产业链中竞争格局最为稳定的环节。

2023年以来,锂电行业上游原材料价格暴跌,使得上游环节企业面临巨亏。但中游环节在处理原有的高价积压库存后,先于行业进入新的库存周期,而原材料价格暴跌则带来了潜在的利润空间。换言之,动力电池厂商只需要保持足够强劲的降本速度,那么毛利率便会自然迎来修复。

这在动力电池龙头宁德时代(300750.SZ)的半年报中有所体现。

财报显示,2024年上半年,宁德时代实现营业收入1667.67亿元,同比下降11.88%;实现归母净利润228.65亿元,同比增长10.37%;实现扣非归母净利润200.54亿元,同比增长14.25%。

营收增速下滑,利润增速提升,“增利不增收”的现象是毛利率修复的信号之一。

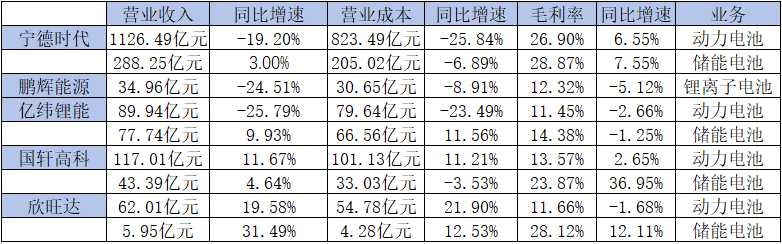

宁德时代半年报数据显示,2024年上半年,动力电池系统营业收入1126.49亿元,同比减少19.20%;营业成本为823.49亿元,同比减少25.84%;毛利率为26.90%,同比增长6.55%。储能电池系统实现营业收入288.25亿元,同比增长3.00%;营业成本为205.02亿元,同比减少6.89%;毛利率为28.87%,同比增长7.55%。

足够强劲的降本速度,不但抵消了营收增速下滑的影响,而且还带动了毛利率修复,是“降本增效”在财报中的具体表现。而这份“标准答案”在部分动力电池厂商财报中亦有所体现。

根据国轩高科(002074.SZ)半年报,2024年上半年国轩高科储能电池业务实现营业收入43.39亿元,同比增长4.64%;实现营业成本33.03亿元,同比下降3.53%;毛利率为23.87%,同比增长36.95%。

时代周报记者 制图;数据来源:上市公司公告

时代周报记者 制图;数据来源:上市公司公告

从毛利率的对比上,不难看出各家企业在市场上的竞争表现。抛开没有细分数据的比亚迪(002594.SZ),仅从毛利率指标来看,宁德时代仍然保持断层第一,国轩高科、欣旺达(300207.SZ)的储能电池业务毛利率均超20%,其中欣旺达更是接近宁德时代的水平。反观动力电池业务,唯独龙头宁德时代毛利率超过25%,其余几家企业毛利率基本都在15%以下。

中国汽车动力电池产业创新联盟数据显示,2024年1-6月国内动力电池企业装车量中,宁德时代以93.31GWh排名第一,占比46.38%。第二名至第五名分别是比亚迪、中创新航(03931.HK)、亿纬锂能(300014.SZ)、国轩高科。其中,占比在5%以上的仅有宁德时代、比亚迪和中创新航,欣旺达则排在第七名,占比不到3%。

对比一季度,国内动力电池企业装车量排名没有任何变化,从榜首到第五名依然是宁德时代、比亚迪、中创新航、亿纬锂能和国轩高科。这亦从侧面说明,度过了野蛮生长期的动力电池,竞争格局趋向平稳。

“目前动力电池市场潜力与下游车企的发展情况相关。今年上半年的增速大约是37%,去年是50%,前年接近100%,所以增速放缓,动力电池需求也在放缓。”国际智能运载科技协会秘书长张翔接受时代周报记者采访时说,“储能电池处于高速上升期,叠加双碳要求,当前时间节点越来越紧急,所以发展增速加快,超越动力电池。”

国内需求增速放缓,设备厂加速出海

同样身处锂电产业链,但不同环节的企业却有着不同的“体感”。

“2024年上半年,国内市场受益于以旧换新,叠加补贴政策,各车企新能源新产品迭代迅速,对市场销量形成有力支撑,带动动力电池装机提升。”锂电设备龙头先导智能(300450.SZ)在2024年半年报中表示,“不过受行业产能短期供求错配影响,动力电池行业依然存在激烈竞争,国内各家动力电池厂商扩产步伐均受到不同程度的影响,动力电池设备需求增速有所放缓。”

财报数据显示,先导智能2024年上半年实现营业收入57.52亿元,同比下降18.82%;实现归母净利润4.59亿元,同比下降61.74%;实现扣非归母净利润4.48亿元,同比下降61.68%。哪怕先导智能锂电池智能装备业务仍保持着超40%的毛利率,但也难以承受当前锂电设备厂的巨大生存压力。

锂电池的生产流程分为前段、中段和后段。前段为极片制作环节,关键工序为涂布,核心设备为涂布机;中段为电芯装配环节,关键工序为卷绕,核心设备为卷绕机;后段为电化学环节,关键工序为检测和封装,核心设备为化成柜和分容柜等。

供应锂电池生产前中段主要工序设备的赢合科技(300457.SZ),2024年上半年毛利率下滑。财报数据显示,上半年赢合科技锂电池专用生产设备实现营业收入26.77亿元,同比下降17.85%;实现营业成本22.36亿元,同比下降14.58%;毛利率为16.47%,同比下降3.20%。

尽管电子烟业务为赢合科技挽回部分业绩,但总体营业收入上仍有所下降。财报显示,赢合科技2024年上半年实现营业收入44.27亿元,同比下降7.79%。

杭可科技(688006.SH)同样如此。财报数据显示,杭可科技2024年上半年实现营业收入18.91亿元,同比下降10.85%;实现归母净利润2.69亿元,同比下降43.39%;实现扣非归母净利润2.52亿元,同比下降45.76%。

“主要原因系受国内市场竞争加剧以及验收周期有所延长,导致营业收入同比下降,且毛利率同比有所下滑。”杭可科技在半年报中解释了业绩下滑的原因。

时代周报记者 制图;数据来源:上市公司公告

时代周报记者 制图;数据来源:上市公司公告

值得注意的是,面对国内竞争加剧的情况,锂电设备厂商均选择了出海。

据时代周报记者了解,国内锂电池行业从高速发展阶段过渡到产能消化阶段,2023年下半年开始行业对设备的需求已大幅减少。国际市场上,随着欧美市场需求增加,日韩电池厂加大了全球产能扩建的节奏,而根据各国要求,本土电池生产企业逐渐出现,中国电池厂也奔赴海外进行本土化投资发展。

EVTank数据显示,截至2024年6月,中国锂电产业链企业公布的海外投资金额达到5648亿元,其中欧洲占比达到37%,其它主要在东南亚、美国等地区。中国锂电产业出海潮已成大势所趋,因此,未来的锂电池设备需求的重心将不断的外移,海外市场将成为行业新的推动力。

8月12日,杭可科技公告称,收到大众西班牙和大众加拿大通过竞标系统生成的合同,合同标的为大众集团在西班牙和加拿大生产电池所采购的锂电池后道设备,合同总金额超过公司上一年度经审计营业收入的45%。

8月16日,赢合科技官宣获得全球顶尖车企量产线大订单,将为其西班牙、加拿大两大产能各36GWh的工厂供应涂布、辊压、分切设备,作为该项目前段设备的全球唯一供应商,全力协助其推进电动化转型进程。

锂电设备厂曼恩斯特(301325.SZ)亦在财报中表示,报告期内,公司在日本新设1家全资子公司,进一步丰富了海外市场的业务布局,2024年上半年,公司实现境外收入725.24万元,而去年同期境外尚未产生营业收入。

“国外新能源市场需求很大,一部分需求需要在当地生产新能源汽车来解决。在这个过程中就需要供应商一同出海。先导智能就属于这种情况。”张翔说,“国内锂电池产能进入消化阶段,企业出海肯定能提高业绩表现,目前出海是未来发展方向。”