时代财经APP

企业第一财经读本

第一大客户逾期近两千万元货款,经营现金流持续失血,钜芯科技被光伏周期困住|读懂IPO

钜芯科技被光伏周期困住

图源:图虫创意

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

光伏全产业链的下行压力,正沿着产业链条逐层向上渗透。如今,主营光伏旁路保护二极管的安徽钜芯半导体科技股份有限公司(下称“钜芯科技”),其北交所IPO进程正直面下游核心客户业绩失速带来的连锁冲击。

通灵股份(301168.SZ)为钜芯科技2024年的第一大客户,其经营业绩颓势正在持续加深。2025年,通灵股份归母净利润同比大幅下滑64.15%至2560万元,扣非归母净利润同比大跌71.85%至1543万元,第四季度更是出现上市以来首次单季亏损。

更值得警惕的是,该客户业绩下滑趋势并未企稳。2026年第一季度,通灵股份实现营收2.15亿元,同比大跌48.70%,扣非归母净利润亏损100.40万元,经营压力仍在加速释放。

对钜芯科技而言,核心大客户的业绩滑坡并非外部行业波动,而是直接冲击营收基本盘的关键风险。

6月1—23日,就业绩增长可持续性、应收账款逾期等问题,时代商业研究院向钜芯科技发函并致电询问。但截至发稿,对方仍未回复相关问题。

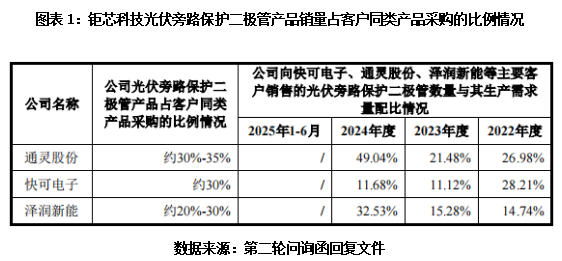

据第二轮问询函回复文件,钜芯科技与通灵股份之间早已形成深度绑定的供应链关系。自2021年进入通灵股份供应链以来,钜芯科技始终位列其核心供应商梯队;2024年钜芯科技向通灵股份实现销售收入1.11亿元,对应营收占比为19.75%,通灵股份为钜芯科技当年的第一大客户。

从采购端看,钜芯科技的旁路保护二极管产品销量占通灵股份同类产品的采购比例约为30%~35%,其中,2024年,钜芯科技向通灵股份销售的光伏旁路保护二极管数量与该客户生产需求量配比高达49.04%。这意味着,通灵股份光伏接线盒产销量的每一分波动,都会近乎线性地传导至钜芯科技的订单规模。

下游客户的业绩压力亦体现在产品定价端。在光伏行业全链条降本的大背景下,组件端的价格压力沿着接线盒厂商持续向上游器件端传导。2022年至2025年上半年,钜芯科技的核心产品光伏二极管销售均价分别为1653.20元/千只、1426.96元/千只、1086.60元/千只、1057.15元/千只,呈持续下行态势,累计跌幅超34%。

北交所在问询函中要求钜芯科技分析说明后续产品价格或毛利率是否存在因新客户持续合作而大幅下降的风险。

钜芯科技则回复称,在芯片采购价格持续下降、规模效应下降低单位制造费用以及部分委外工序转为自产降低生产成本等因素的影响下,公司对主要客户的销售毛利率未出现持续大幅下滑的情形。

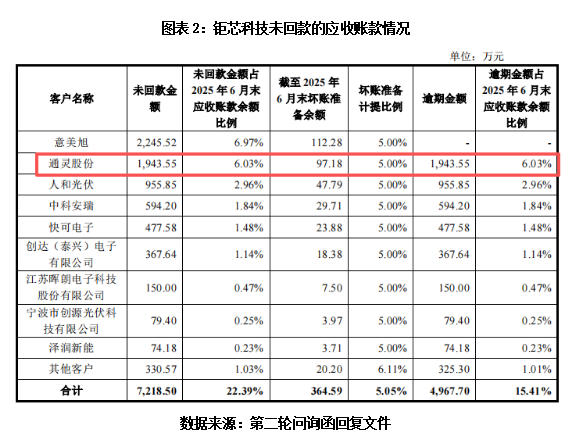

价格挤压之外,下游客户经营业绩恶化的影响正进一步渗透至钜芯科技的回款与现金流环节。截至2025年6月末,通灵股份对钜芯科技的未回款金额达1943.55万元,且全部处于逾期状态,占当期末钜芯科技应收账款余额的比例为6.03%,是钜芯科技第一大逾期应收款客户。

应收账款回款承压直接拖累了钜芯科技的现金流表现。据钜芯科技在新三板披露的年报,2025年,钜芯科技的归母净利润为5960.69万元,经营活动现金流量净额为-6388.68万元,较2024年的-1595.13万元净流出额进一步扩大,“纸面盈利、现金流失血”的特征愈发明显。

事实上,通灵股份的业绩失速并非单一企业的经营问题,而是光伏接线盒赛道产能过剩、价格战白热化的集中体现。2025年光伏接线盒行业同质化竞争加剧,全板块毛利率持续收窄,头部企业普遍陷入“低价走量”与“收缩保利”的两难抉择。与此同时,智能接线盒技术迭代提速,通灵股份、快可电子、泽润新能等行业头部均已提前布局研发;一旦新一代技术路线完成产业化替代,传统旁路二极管的市场需求空间将面临天花板。

下游行业的经营压力与大客户的经营业绩异动,正是北交所两轮审核问询的核心方向。在首轮问询中,北交所直接要求钜芯科技结合下游行业变动、主要客户业绩下滑情况,说明持续经营能力是否存在重大不利影响;第二轮问询进一步穿透,要求钜芯科技结合通灵股份等客户的业绩滑坡、技术路线变化,分析双方合作的长期稳定性,是否存在被替代或采购量下降的风险,并进一步说明公司经营是否稳定可持续。

对钜芯科技而言,大客户业绩下滑是一面镜子,照出了公司“赛道单一、客户集中、技术路径单一”的结构性短板。在光伏行业上行周期,钜芯科技深度绑定头部客户能快速放大业绩红利;但当行业进入产能出清的下行周期,单一赛道与单一技术路线的局限性被充分放大,也为本次IPO审核埋下多重隐患。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。