时代财经APP

企业第一财经读本

杰锋动力收入真实性迷局:招股书产销数据前后相悖,核心产品销量疑似高于奇瑞汽车数倍|读懂IPO

杰锋动力收入真实性迷局

图源:图虫创意

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

在股东兼客户奇瑞汽车(09973.HK)撑起约七成收入的背景下,杰锋汽车动力系统股份有限公司(下称“杰锋动力”)首发过会。

北交所官网显示,杰锋动力的IPO申请于2025年12月获受理,今年6月4日首发过会,并于6月12日提交注册。审议会议结果公告显示,杰锋动力的业绩真实性是上市委重点关注的问题之一,上市委要求其说明向奇瑞汽车销售排气系统零部件收入增速与奇瑞汽车整车销量增速存在差异的原因及合理性。

招股书显示,杰锋动力从事以汽车排气系统、动力系统等领域为主的汽车核心零部件产品的研发、设计、生产和销售。报告期各期(2023—2025年),奇瑞汽车是其第一大客户,销售收入占比分别为71.65%、71.83%、65.80%。不仅如此,奇瑞汽车还通过全资子公司芜湖奇瑞科技有限公司入股杰锋动力,截至招股书签署日(2026年5月27日),奇瑞汽车对杰锋动力的间接持股比例为15.34%。

在深度绑定的合作关系下,杰锋动力对奇瑞汽车的销售收入持续走高,但增长逻辑或与终端产销数据出现背离。

第一轮问询回复文件显示,杰锋动力向奇瑞汽车销售的产品主要为排气系统零部件及发动机零部件,其中排气系统零部件占比接近90%。

而第二轮问询回复文件显示,2022—2025年,奇瑞汽车的整车销量(即排气系统零部件需求量)分别为123.27万辆、188.13万辆、260.39万辆、280.64万辆,2023—2025年同比增速分别为52.62%、38.41%、7.78%;同期,杰锋动力向奇瑞汽车销售排气系统零部件产品收入分别为5.78亿元、11.42亿元、13.23亿元、14.12亿元,2023—2025年增速分别为97.76%、15.84%、6.70%。

对此,杰锋动力在第二轮问询回复文件中表示,公司对奇瑞汽车排气系统零部件销售收入的持续增长,系奇瑞汽车整车产销规模快速扩张所驱动的需求扩张与公司较高且稳定的供货份额相结合的结果,具备商业合理性。

不过,时代商业研究院注意到,杰锋动力对奇瑞汽车销售的排气系统零部件数量远高于奇瑞汽车的整车销量。

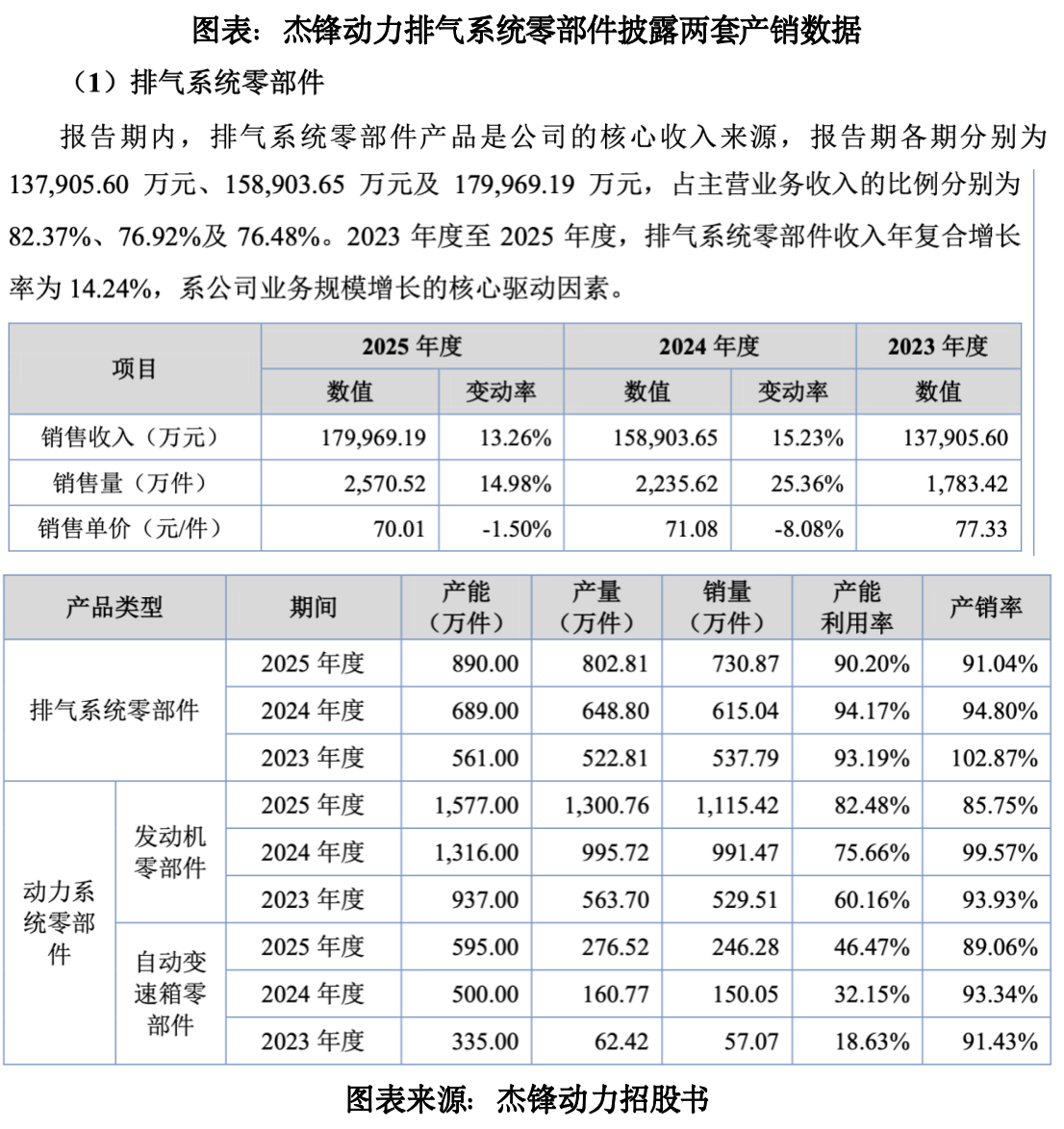

招股书显示,2022—2025年,杰锋动力排气系统零部件的单价分别为76.8元/件、77.33元/件、71.08元/件、70.01元/件。时代商业研究院据此测算发现,2022—2025年,杰锋动力向奇瑞汽车销售的排气系统零部件数量分别为752.14万件、1477.22万件、1861.68万件、2016.80万件,2023—2025年增速分别为96.40%、26.03%、8.33%,其中2025年的销量超过奇瑞汽车整车销量(即排气系统零部件需求量)的6倍。

另外,时代商业研究院通过招股书产能利用率章节披露的数据测算,2022—2025年,杰锋动力排气系统零部件的单价分别为234.90元/件、256.43元/件、258.36元/件、246.24元/件,由此推出,同期杰锋动力对奇瑞汽车销售的排气系统零部件数量分别为245.91万件、445.48万件、512.18万件、573.41万件。即便按照该口径,2025年杰锋动力向奇瑞汽车销售的排气系统零部件销量仍远高于奇瑞汽车整车销量(即排气系统零部件需求量)的1倍,合理性或有待进一步回答。

更令人不解的是,杰锋动力招股书披露了两套完全相悖的产销数据,信披准确性问题凸显。

除核心产销数据矛盾外,杰锋动力IPO前的财务与审计机构异动,或进一步放大其财务合规及信披准确性问题。

2025年5月15日,杰锋动力发布公告,宣布将审计机构从容诚会计师事务所(特殊普通合伙)变更为中汇会计师事务所(特殊普通合伙),变更的原因是实际控制人、股东或董事提议或自身发展需要。

在第一轮问询回复文件中,杰锋动力表示,截至2025年5月,容诚会计师事务所(特殊普通合伙)已经连续服务公司12年。为了维护注册会计师独立性、审计质量及更好地推进上市审计工作,结合具体签字注册会计师及其执行团队在北交所及汽车零部件行业企业上市申报服务的经验,经公司董事会综合评估,将2025年度审计机构及北交所上市申报会计师变更为中汇会计师事务所(特殊普通合伙)。

然而,对于民企的审计机构来说,并无满12年法定强制轮换规定,因此杰锋动力在IPO前更换审计机构,背后原因可能并不简单。

时代商业研究院注意到,在杰锋动力挂牌新三板的公开转让说明书中,容诚会计师事务所为其出具了标准无保留意见的容诚审字[2024]241Z0195号《审计报告》。然而,在更换审计机构后,2025年8月13日,杰锋动力发布了会计差错更正公告,对2022—2024年的财报进行更正,更正后营收的变动幅度分别为-3.41%、1.72%、-0.08%;扣非归母净利润的变动幅度分别为-8.34%、1.43%、-8.66%;未分配利润的变动幅度分别为6.84%、6.11%、4.65%。

也就是说,在挂牌新三板时,杰锋动力披露的财务数据中,营收、扣非归母净利润等关键财务指标存在信披失真的问题。

会计差错更正落地后,监管处罚随之而至。招股书显示,2025年9月30日,中国证券监督管理委员会安徽监管局出具《关于对杰锋汽车动力系统股份有限公司、FAN,LI(范礼)、陶国荣、王静玉采取出具警示函措施的决定》([2025]55号),因会计差错更正事项,中国证券监督管理委员会安徽监管局对杰锋动力及其董事长FAN,LI(范礼)、财务总监陶国荣、董事会秘书王静玉采取出具警示函的监督管理措施,并记入证券期货市场诚信档案数据库。

6月4日、18日,就公司关联交易及定价公允性、更换审计机构与财务合规等问题,时代商业研究院向杰锋动力发送邮件并致电询问,但截至发稿未获回复。

【推荐阅读】

《杰锋动力合规隐忧:外籍实控人举债入股,曾利用公司账户跨境换汇|读懂IPO》

(全文2110字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。